Relatório de Gestão – Setembro 2022

Cenário de investimento

Em nossa última carta, ressaltamos nossa visão de que o mercado brasileiro tem fôlego e deve continuar proporcionando retornos melhores do que os mercados globais, tendo em vista i) a melhora no ambiente econômico local vis-à-vis o resto do mundo, e ii) o excessivo desconto do mercado brasileiro em relação aos principais mercados internacionais.

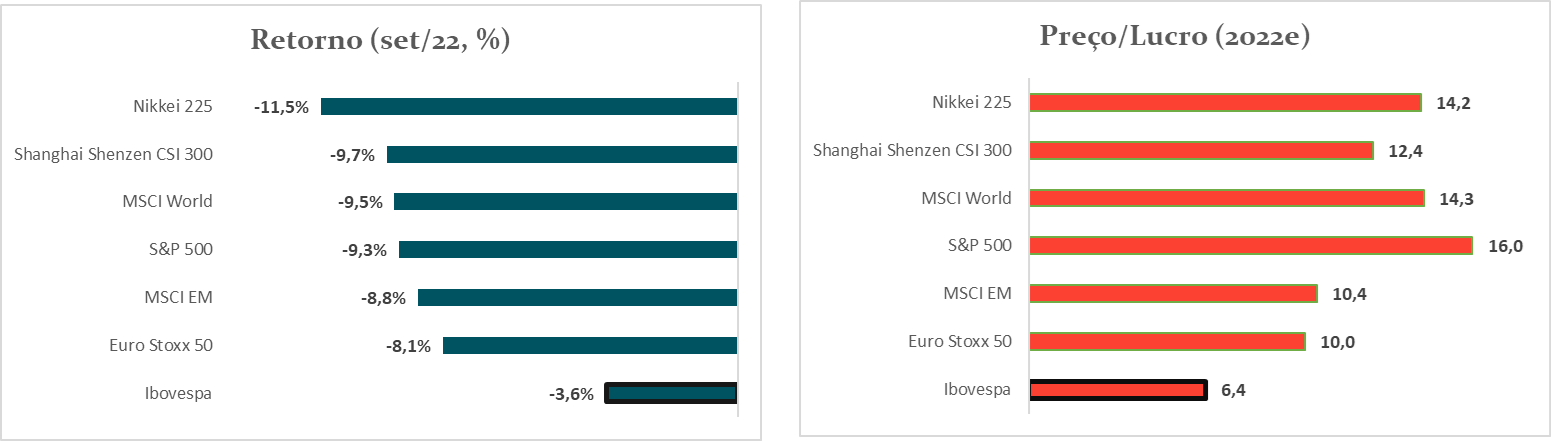

Nossa visão foi, em parte, validada pela performance do mercado em setembro: o Ibovespa apresentou alta de 0.47% no mês (queda de 3.63% em dólar), enquanto o restante do mundo apresentou quedas mais próximas a dois dígitos (figura abaixo)[1]. A leve alta no mês – apesar de um contexto de queda forte dos mercados globais, fortalecimento do dólar e incerteza no período eleitoral – nos deixa mais confiantes de que o baixo patamar de avaliação da bolsa propicia um colchão de segurança, com mais espaço para apreciação do que queda.

Apesar do desfecho, o mês foi marcado por alguma turbulência.

Vale notar que a alta foi puxada por poucas empresas. Dos 93 papéis do Índice, apenas 39 subiram. Analisando o período de janeiro de 2005 até o presente, observamos que apenas em 5 dos 122 meses de alta do Ibovespa o índice de difusão (percentual de empresas que variam na mesma direção do índice) foi menor que em setembro. Papéis com grandes pesos no IBov puxaram para cima a performance do mês: Vale (peso de 14.5%) e Itaú (peso de 6.3%), por exemplo, apresentaram altas de 11.7% e 8.8%, respectivamente.

Quando analisamos as 179 empresas no nosso universo de cobertura, observamos um retorno médio de -0.69%, mais modesto que o do Índice. Similarmente, os índices IbrA (Índice Brasil Amplo) e SMLL (Índice Small Cap) da B3 apresentaram quedas de 0.15% e 1.84% em setembro, respectivamente.

A análise dos fatores de risco desse mês também aponta uma dinâmica mais desafiadora. Fatores “defensivos” (como qualidade e risco) apresentaram retornos substancialmente maiores que os fatores “ofensivos” (valor, crescimento e momentum). Na média, nossos fatores long-short defensivos subiram 0.32%, enquanto os fatores ofensivos tiveram uma queda de 2.03%.

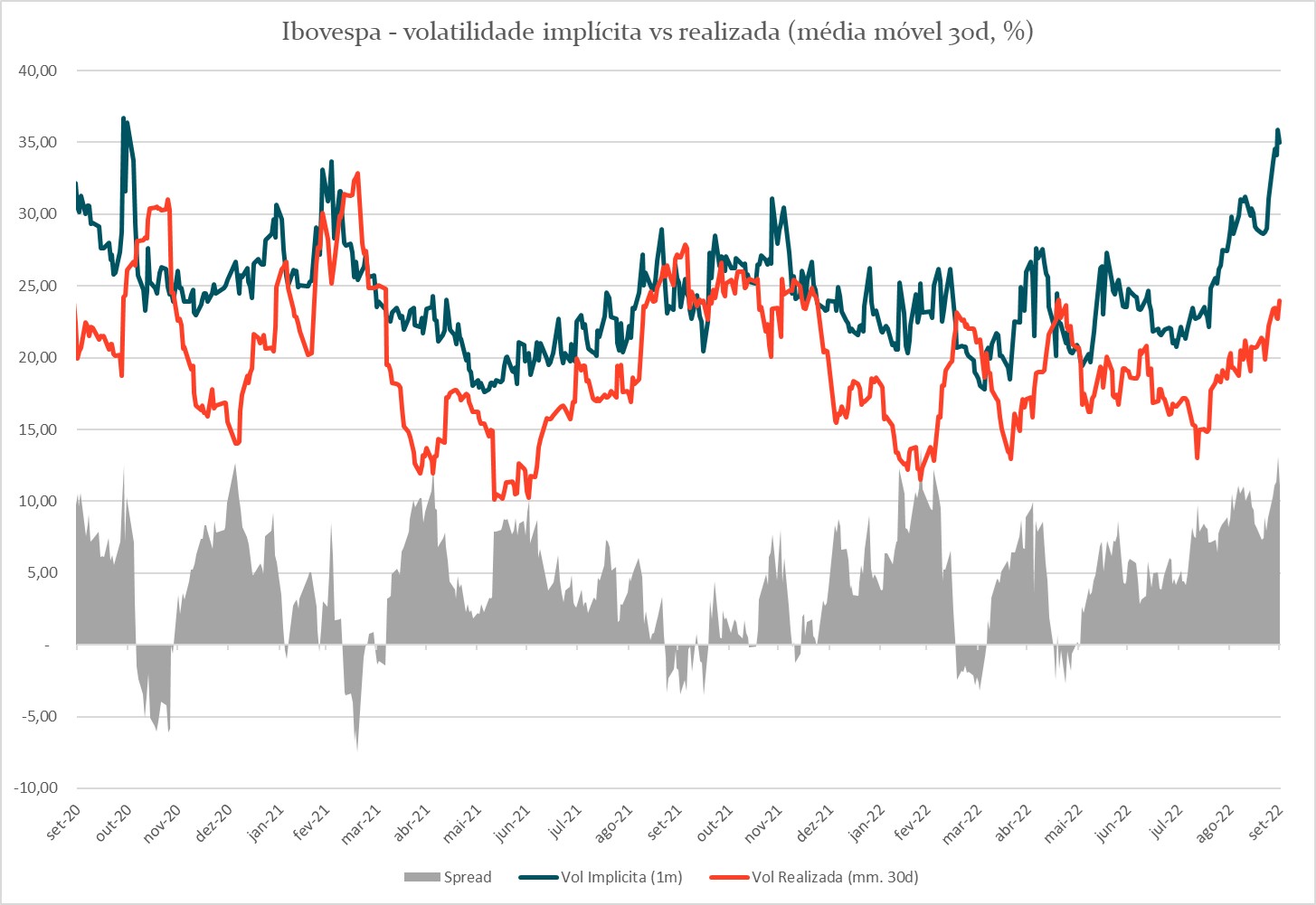

Um terceiro ponto que reforçou a turbulência do período foi a alta aguda nas volatilidades implícitas (VI) dos ativos de renda variável. A VI é uma proxy para o custo de uma opção: quanto mais alta, mais cara a opção. Em momentos de grande incerteza do mercado, cresce a demanda por opções tanto para proteção contra quedas como para posicionamento para upside, fazendo com que as VIs subam também. Em setembro, observamos um rápido aumento das VIs, sem que a volatilidade realizada dos ativos acompanhasse esse movimento (figura abaixo)[2]. Esse spread excessivo entre implícita e realizada sugere uma anomalia de mercado – como se houvesse uma volatilidade reprimida dos ativos, que ainda não observamos na realizada.

Acreditamos que esses pontos conversam entre si. A contribuição que as grandes empresas tiveram para performance do Índice, a preferência por papéis de qualidade e baixo risco, e a alta da volatilidade implícita (em magnitude maior que a realizada) sugerem um ambiente de cautela e aversão ao risco, consistente com o momento eleitoral que vivemos.

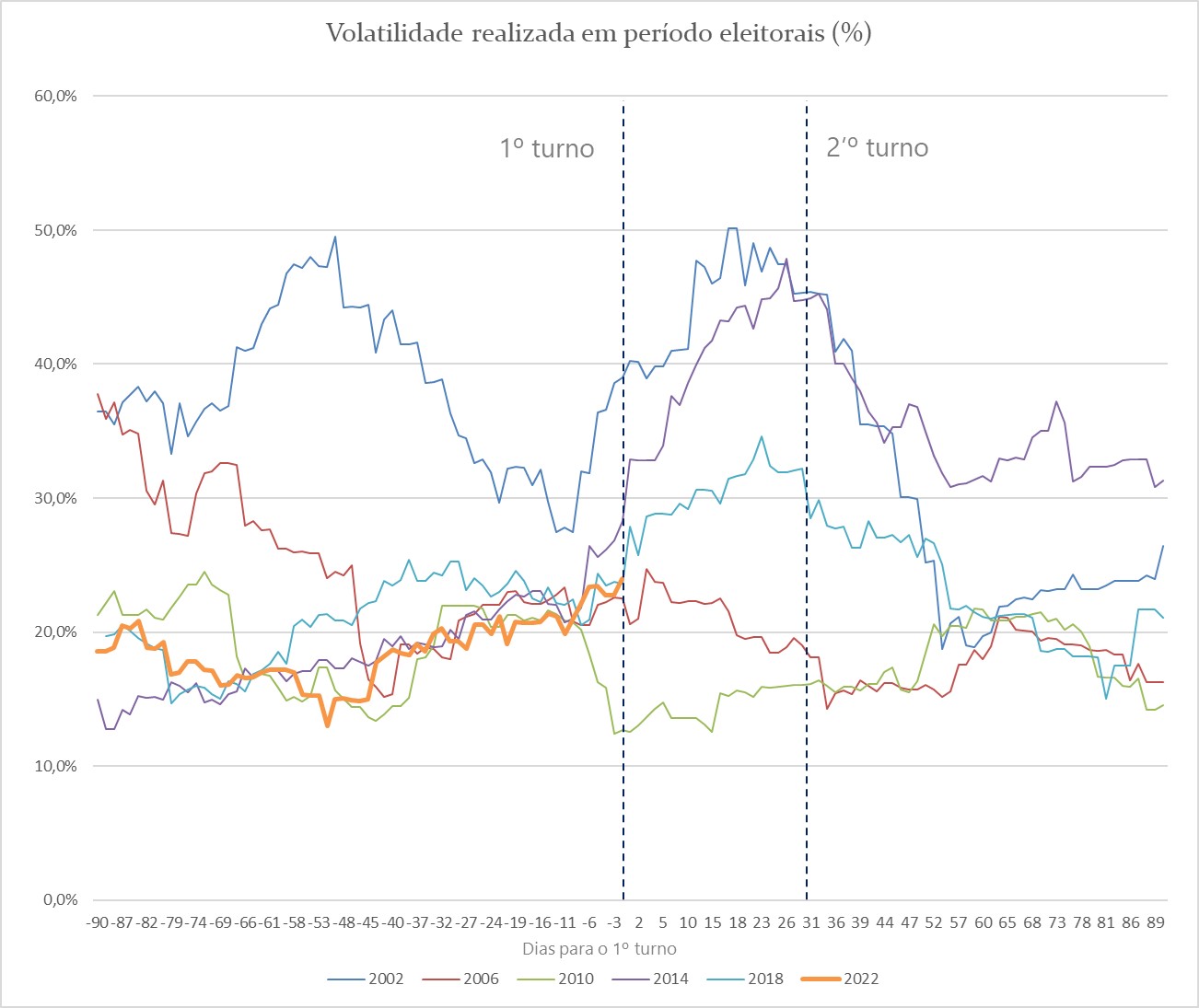

Alguns dos movimentos mais bruscos de volatilidade se deram justamente em empresas estatais – Petrobras e Banco do Brasil –, particularmente sensíveis ao resultado da eleição. Ademais, comparando o comportamento da volatilidade em outros ciclos eleitorais, vemos que é comum a volatilidade aumentar após o primeiro turno (figura abaixo)[3], quando os agentes no mercado revisam seus cenários e se posicionam de acordo com ele.

Cabe discutir os desafios que o atual ambiente impõe do ponto de vista de gestão do portfólio. Nossa estratégia sistemática – a principal de nossos fundos – baseia-se em uma série de indicadores fundamentalistas com comprovado retorno histórico (por exemplo, empresas que negociam a múltiplos descontados, apresentam alto crescimento, baixa volatilidade etc.). Acreditamos que é natural que essa dinâmica particular, onde o mercado é dominado por um cenário macro e mais especulativo, represente um ambiente de curto prazo menos favorável a uma abordagem que busca capturar ganhos estruturais de longo prazo.

Também cabe destacar que, no caso do fundo long-only, nosso processo sistemático de investimento não se orienta pelos pesos do Ibovespa e resulta em um portfólio diferente (e muito mais diversificado) em sua composição do que o próprio Índice. Como parte dessa estratégia, esperamos resultados melhores e mais consistentes em prazos maiores, arcando com o custo de um tracking error comparativamente elevado – como houve nesse mês.

Isso não quer dizer que estamos passivos em momentos em que o processo sistemático não observa certos eventos e drivers para preços de mercado, como no caso de eleições.

Reconhecendo a natureza dos retornos que o processo sistemático busca colher, a Constância procura complementar a estratégia quant com estratégias discricionárias de hedge para melhorar o perfil de risco e retorno dos fundos.

No mês, buscamos alocações ativas em anomalias que enxergamos no mercado e conseguimos obter bons retornos nas estratégias de alpha (desvios do modelo sistemático), hedge (em especial, posições que se beneficiam de quedas no S&P500) e arbitragens no fundo multimercado.

Após as eleições, com maior visibilidade sobre a condução econômica do país, o mercado deve voltar a se focar nos fundamentos das empresas e valorizá-las apropriadamente. Acreditamos que isso deva favorecer nossa estratégia sistemática de fatores. Ao longo do mês, também reforçamos nossas posições em opções, por enxergar assimetrias interessantes em meio aos movimentos bruscos que vimos nesse cenário.

Por fim, ressaltamos que seguimos otimistas com o mercado brasileiro, tendo em vista o desconto a que se negocia e o momento da economia, além das preocupações – ao nosso ver – exageradas em relação à atual situação fiscal do país.

[1] [2] [3] Fontes: Constância Investimentos, Bloomberg

Constância Fundamento FIA

O fundo obteve retorno de -1.08% versus o Ibovespa que subiu 0.47% – no ano, o Fundamento acumula alta de 7.96%, contra 4.97% de seu benchmark.

As posições de hedge contribuíram com +0.58%, com ganhos nas posições em opções que buscam convexidade para uma alta das empresas brasileiras e, também, com as opções que almejam proteção para uma queda de índices de ações internacionais.

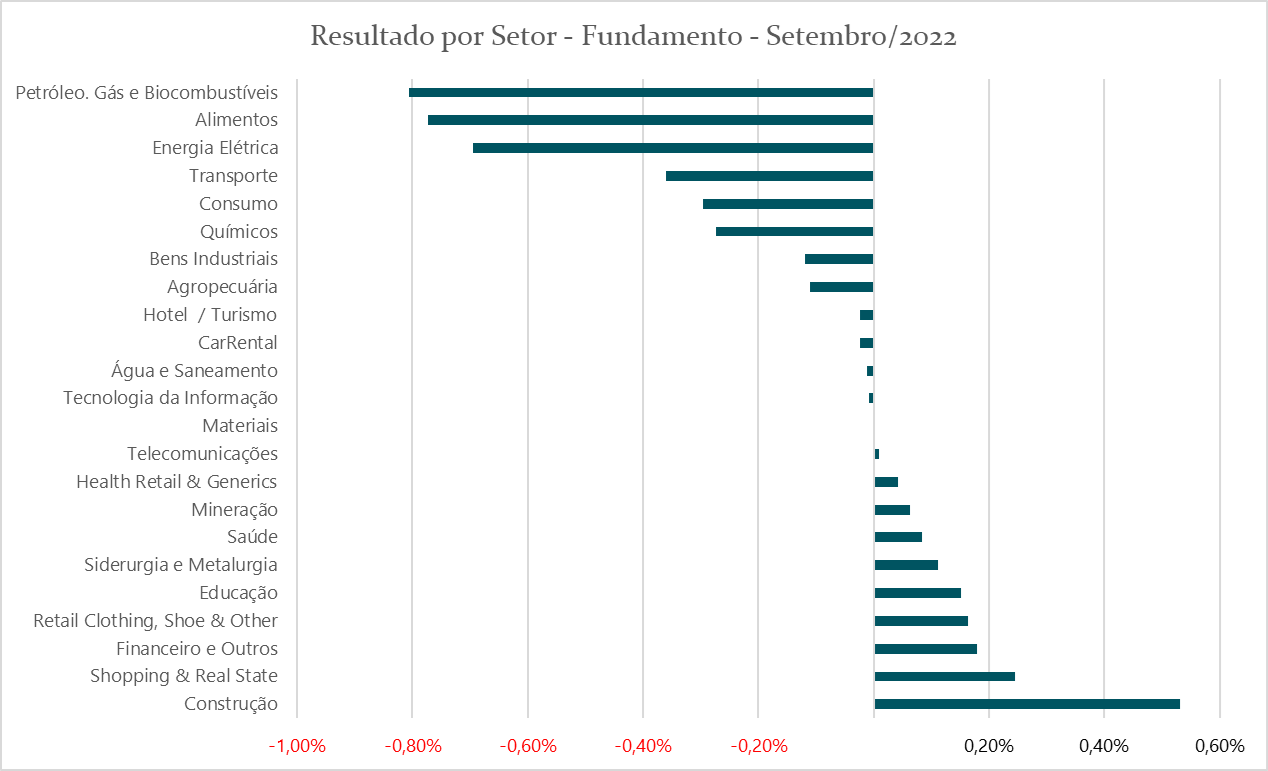

Ao longo do mês, subimos a exposição em empresas dos setores de Shoppings, Construção e Financeiro e diminuímos exposição em Energia Elétrica e Alimentos.

As incertezas relacionadas às eleições no Brasil e à queda dos mercados globais são componentes que seguem elevando a volatilidade e a dispersão dos retornos das ações, com o aperto das condições financeiras e o dólar em alta frente a quase todas as moedas.

Dois fatores de risco empregados na carteira sistemática obtiveram retornos negativos – em particular, a característica crescimento, que apresentou realização forte e caiu 2.4%, principalmente por contar com uma participação elevada de empresas ligadas a commodities. O fator valor também caiu, puxado por empresas do setor elétrico.

No mês, aumentamos posições que utilizam estruturas de derivativos – que se beneficiam de altas de ações no Brasil e tem perda limitada em caso de queda dos preços.

As principais contribuições positivas para a carteira vieram do setor Financeiro (ITSA4, +6.6%, e ABCB4, +7.8%), além do setor de Construção e Shoppings (CURY3, +32.5%, e BRML3, +14.3%). Os piores resultados individuais da carteira foram ligados a commodities: BEEF3 (-18.8%) e PETR4 (-10.2%).

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de +0.32%, no mês e acumula +12.32% no ano, em comparação aos 8.89% de retorno do CDI.

As estratégias de hedge contribuíram com 0.15% de retorno devido às posições compradas em ouro e estruturas de opções que se beneficiam da queda dos índices do S&P 500.

A estratégia Long-Short Sistemática obteve contribuição de -0.50% para a cota, principalmente por retornos negativos do fator crescimento, além do fator valor. Os fatores qualidade e baixo risco contribuíram com retornos positivos.

Setorialmente, a realização de preços de empresas ligadas a commodities na ponta comprada da estratégia e a alta dos preços de ações de consumo doméstico e educação na ponta vendida ajudam a explicar o retorno desses fatores.

As estratégias de arbitragens contribuíram com retornos de +0.22%, eventos contribuiu com -0.01% e a estratégia volatilidade com -0.06%.

Aumentamos posições na estratégia de volatilidade – a proximidade das eleições impactou os preços das opções, gerando distorções (o que entendemos como oportunidades) que devem se ajustar após o segundo turno. Taxas, custos e caixa responderam por -0.19% e, alocação de carregamento em títulos públicos, +0.68%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário

O Fundo entregou uma rentabilidade negativa de 0.09% no mês, e acumula +2.98% no ano.

As estratégias Long Short e Long Only Sistemática baseada em fatores de risco tiveram contribuição de -0.73%; a posição em renda fixa contribuiu com +0.81%; taxas e carrego explicam os outros -0.15%.

A alocação de risco entre classes de ativos é de 67% bruta e 44% líquida em renda variável, e de 60% do patrimônio em renda fixa; a alocação offshore segue zerada.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão

Alexandre Lohmann

Estrategista-chefe

João Martins

Analista de Investimentos