Relatório de Gestão – Agosto 2022

Cenário

O mês foi marcado por um descolamento entre a direção do mercado brasileiro, com um bom desempenho, e do mercado internacional, com retornos negativos dos principais índices de ações globais e alta nas taxas de juros.

A reversão da tendência de alta que ocorria desde o mês de julho aconteceu, principalmente, durante o simpósio anual de política monetária de Jackson Hole, nos Estados Unidos. O evento conta com a participação dos principais bancos centrais do mundo, que transmitiram um discurso duro contra a inflação – apesar da melhora nas expectativas desse fator, indicaram que o comprometimento em reduzi-la passa por taxas de juros mais altas e prazo maior, o que possivelmente implicará um período de crescimento econômico abaixo do potencial.

O Brasil, por outro lado, vem apresentando uma consistente recuperação da economia.

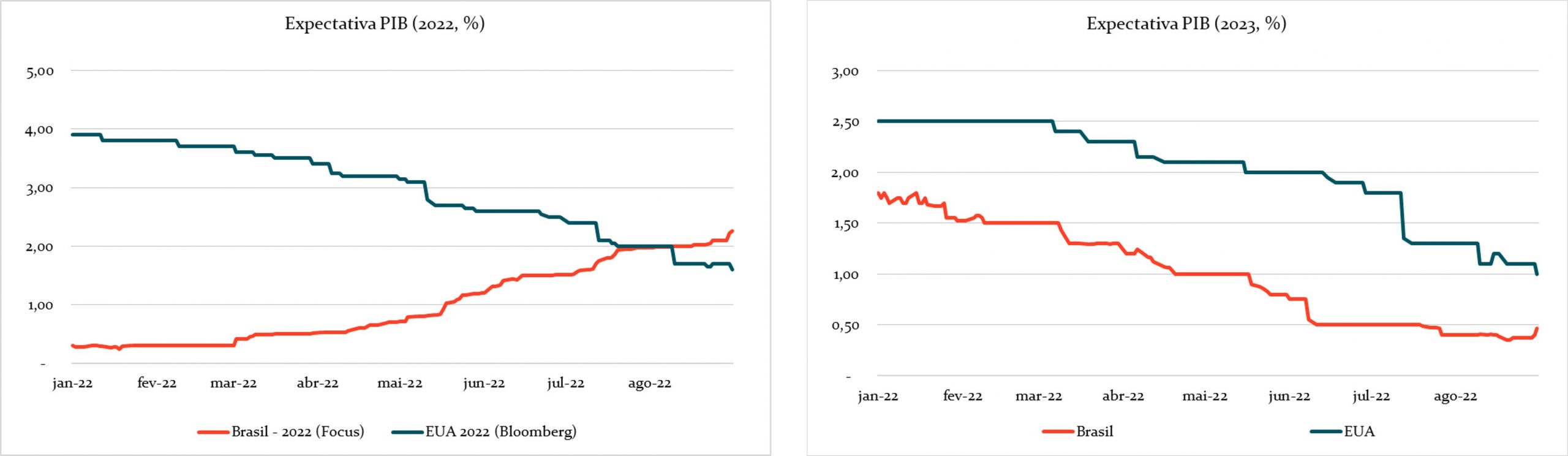

Os dados de atividade, emprego, crédito e confiança da indústria seguem sinalizando um quadro melhor, levando os agentes de mercado a subir suas projeções de crescimento para este ano (figura abaixo)[1], ao mesmo tempo em que o Banco Central sinaliza o fim do ciclo de alta da Selic.

Apesar do carrego maior que o crescimento de 2022 levará para 2023, o mercado continuou a revisar os índices do próximo ano para baixo. Em nosso cenário, projetamos crescimento de 2,7% em 2022 e 1,3% em 2023, acima da Mediana do Focus.

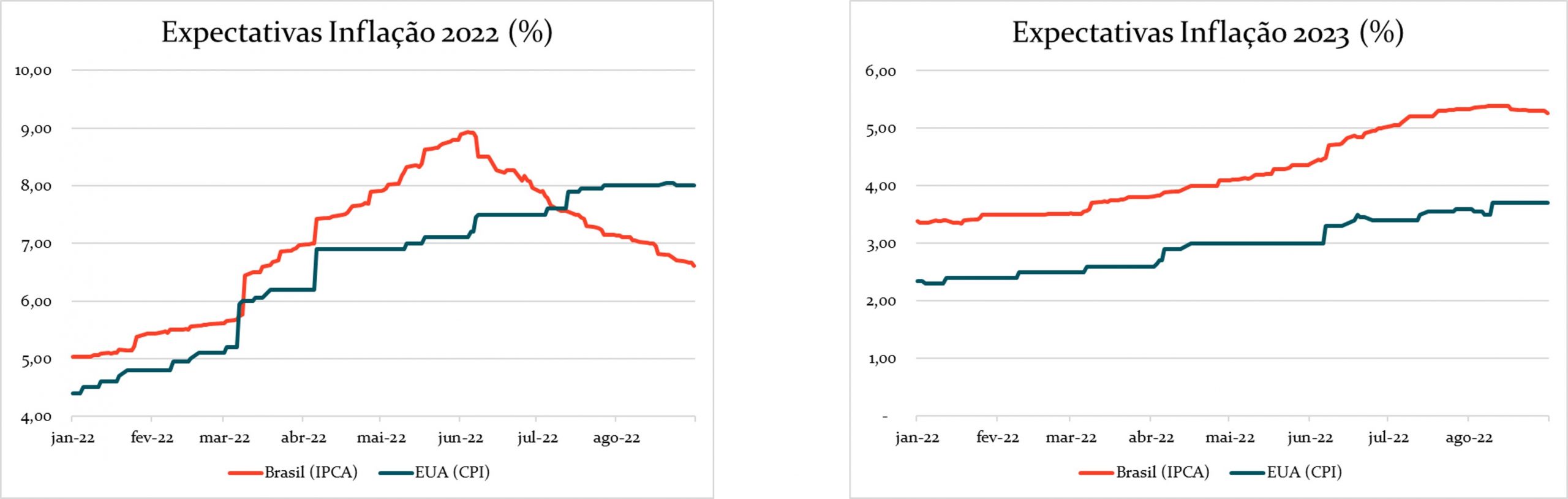

Além da atividade, também houve melhora na dinâmica de inflação nos últimos meses. Essa evolução foi disseminada entre diversas categorias e índices: o índice de matérias primas do Banco Central (IC-Br) de agosto veio 4.0% abaixo do pico de maio, puxado por queda nas commodities agrícolas e metálicas; o IGP-M apresentou uma surpresa positiva (-0.70%, versus expectativa de -0.56%), com queda difusa e em itens importantes, como o núcleo de Bens Finais (-0.12%) e de Bens Intermediários (-0.57%); e o Índice de Preços no Atacado (IPA-M) registrou queda na taxa anualizada de inflação pelo décimo-quinto mês consecutivo.

Esses fatores culminaram em revisões baixistas para o IPCA de 2022 (figura abaixo)[2], o que deve continuar a ocorrer na medida em que os preços mais baixos para produtores e atacadistas são repassados aos consumidores. Pelo mesmo motivo, esperamos ver nos próximos meses reduções nas expectativas do IPCA de 2023. A Constância trabalha com um cenário de referência[3] mais otimista que a mediana da Pesquisa Focus em relação ao IPCA, com previsão de 5.7% para 2022 e de 4.1% para 2023 (Focus: 6.6 % e 5.3%, respectivamente)[4].

Esperamos que a outperformance brasileira ainda tenha fôlego para os próximos meses. Conforme temos discutido nas últimas cartas, acreditamos que a economia local está mais saudável do que o consenso do mercado precifica, e que pode continuar a surpreender positivamente em 2023.

Em relação aos EUA e países desenvolvidos, enxergamos momentum e um balanço de risco piores, com dúvidas agudas quanto ao rumo da atividade e da política monetária, além de enormes desafios geopolíticos.

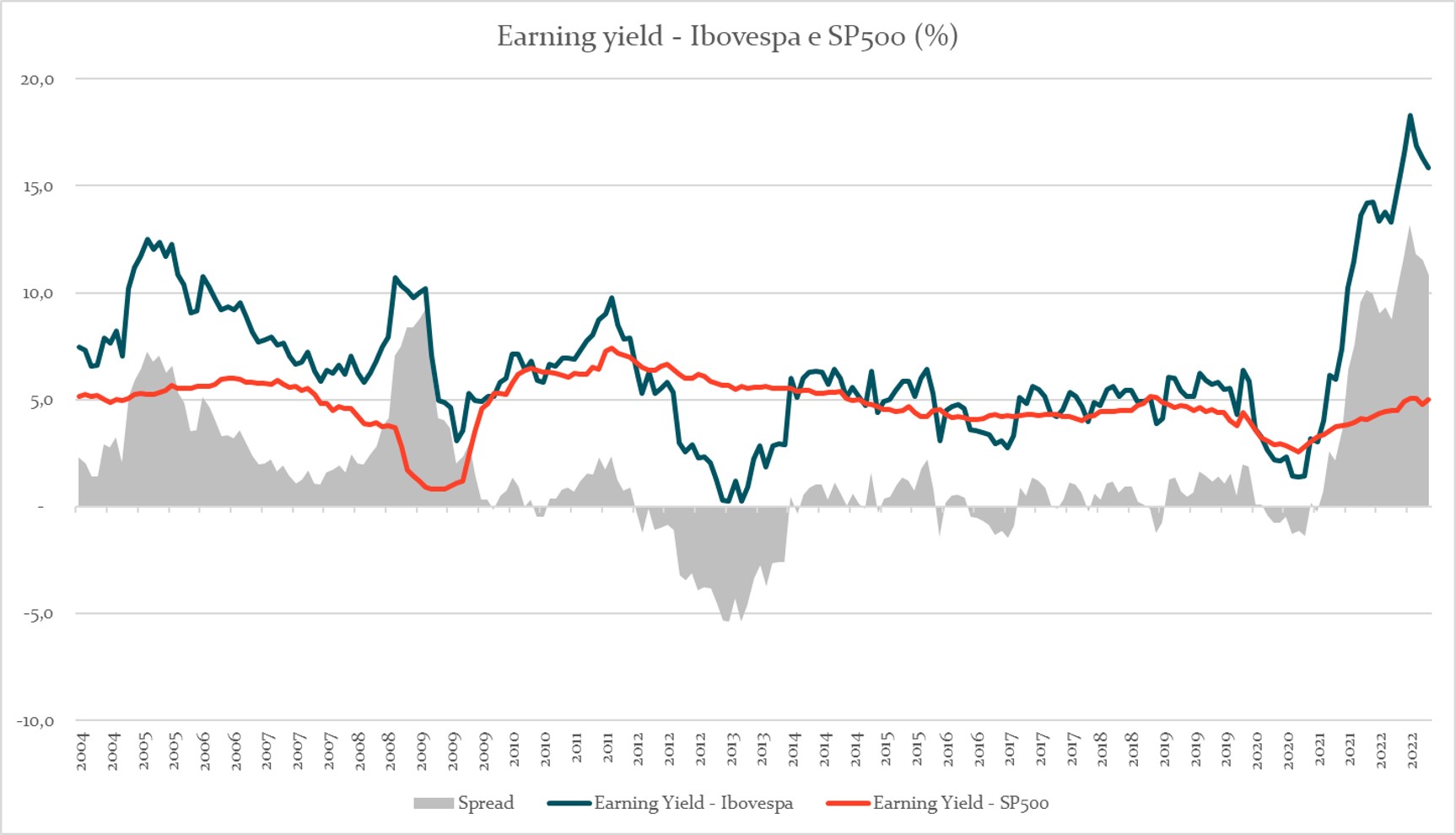

Por fim, notamos um desconto excessivo dos ativos brasileiros em relação a mercados maduros: tomando os EUA como exemplo, a relação entre lucro e preço (earnings yield) das ações brasileiras contra as americanas está perto das máximas históricas (figura a seguir)[5].

Em suma, acreditamos que o mercado brasileiro negocia a níveis bastante descontados e que a economia vem em uma boa trajetória. Esperamos que as eleições e o day-after sejam um evento crítico que possa desencadear a reprecificação do ‘mercado, caso sirvam para afastar riscos antigos de uma política econômica e fiscal irresponsável.

[1] Fontes: Relatório Focus do Banco Central, Bloomberg.

[2] Fontes: Relatório Focus do Banco Central, Bloomberg.

[3] O Cenário da Constância integra a continuação do corte de impostos federais nos combustíveis em 31 de dezembro.

[4] Fontes: Relatório Focus do Banco Central, Bloomberg.

[5] Fontes: Nasdaq Data, Constância Investimentos. Período de 01/07/2004 até 31/08/2022.

Fatores de Risco e Hedges:

A despeito do ambiente desafiador para o mercado de renda variável, a maioria dos fatores de risco mantiveram forte desempenho positivo no período. Uma implementação multi-fatorial, tanto na versão comprada (Long Only) como na ‘neutralizada’ (Long Short), continua a fornecer benefícios de diversificação em diferentes ciclos de mercado.

O período inicial da pandemia, em 2020 , foi de retornos negativos da maioria dos fatores e talvez refletisse o mercado desvinculado dos fundamentos econômicos. O que se seguiu a partir do quarto trimestre daquele ano foi uma recuperação quase que sincronizada, principalmente nos fatores valor, qualidade e momentum.

Também reconhecemos os riscos e observamos que os retornos recentes foram acompanhados por uma elevada volatilidade dos fatores dadas as incertezas do cenário macro e a recente percepção de mudança na conduta da política monetária no Brasil e no exterior, indicando proximidade do fim do ciclo de alta dos juros.

O cenário macro mais fluído trouxe rotação entre os setores que lideram os movimentos de mercado, beneficiando o fator crescimento (+9.9%) e setores associados, a exemplo de empresas ligadas a consumo.

Em ambiente de elevada incerteza a estratégia de busca por hedge através de compra de opções se mostrou eficaz, com excelentes resultados até então. Opções que se beneficiam de grandes deslocamentos nos preços dos ativos, mas com perdas máximas conhecidas e limitadas a percentuais pequenos da carteira, são uma forma de superar um dos principais desafios ao se investir: escapar do constante nevoeiro que se abate ao acompanhar os altos e baixos dos mercados e da economia.

Uma estratégia inteligente de compra de seguros tem como objetivo proteger os retornos no curto prazo, mantendo a disciplina e o foco em perseguir retornos reais positivos no longo prazo.

Constância Fundamento FIA

O fundo obteve retorno de +6.87%, versus o Ibovespa registrando +6.16%. As operações de hedge contribuíram com +1.25%, com ganhos nas posições em opções que buscam convexidade para uma alta das empresas brasileiras e, também, com as opções que buscam proteção para uma queda de índices de ações internacionais.

Ao longo do mês, subimos a exposição em empresas dos setores de Alimentos, Agropecuário e Petróleo, e diminuímos exposição nos setores de Transporte e Financeiro.

No mês, a maioria dos fatores de risco empregados na carteira sistemática obtiveram bons retornos, destacando-se a característica crescimento, com +9.9%, além de momentum, que também superou o Índice Bovespa. Apenas qualidade ficou abaixo do IBOV.

As principais contribuições positivas para a carteira vieram de Petrobras (PETR4, +19.5%) e do setor Financeiro (BBAS3, +18.1%, e ABCB4, +12.5%) e de Alimentos (BEEF3, +19.5%). Os piores resultados individuais da carteira foram do setor Elétrico (com EGIE3 registrando -7.1%) e ENGI11, com -1.2%), além de Saneamento (SAPR11, -6.3%).

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de +0.36% no mês. No acumulado do ano, registra +11.96% em comparação aos 7.75% de retorno do CDI.

As estratégias de hedge com posições compradas em ouro e estruturas de opções, que se beneficiam do aumento da volatilidade dos mercados e com a queda dos índices de bolsa S&P, contribuíram com +0.16%.

A estratégia Long Short Sistemática obteve contribuição de -0.68% para a cota, principalmente com retornos negativos do fator qualidade. A expectativa do mercado local em relação à dinâmica inflacionária e à recuperação da atividade favoreceu setores como Varejo Eletrônico, Tecnologia e empresas ligadas ao consumo – muitas dessas companhias estão entre os piores retornos deste ano e ainda apresentam uma dinâmica de lucros bastante desafiadora.

As estratégias de arbitragens contribuíram com retornos de -0.08%, eventos com +0.45% e a estratégia volatilidade com -0.03%.

Seguimos com posições compradas em volatilidade e, também, em ouro – estruturas de opções que ganham com a queda do dólar frente ao real. Taxas, custos e caixa responderam por -0.19% e a alocação de carregamento em títulos públicos por +0.74%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário

O Fundo entregou uma rentabilidade de +3.19% no mês e acumula +3.06% no ano.

As estratégias Long Short e Long Only Sistemática baseada em fatores de risco tiveram contribuição de +1.83%, a posição em renda fixa contribuiu com +1.54%, taxas e carrego explicam os outros -0.18%.

A alocação de risco entre classes de ativos é de 70% bruta e 34,8% líquida em renda variável, e de 60% do patrimônio em renda fixa. A alocação offshore segue zerada.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão

Alexandre Lohmann

Estrategista-chefe