Risco reputacional ESG dos fundos Constância

Usando diferentes metodologias, vários dos nossos fornecedores de dados, tais como Capital_IQ, Bloomberg, Resultante e RepRisk calculam e disponibilizam scores ESG de empresas de capital aberto.

Com exceção do RepRisk, as metodologias dos outros provedores de dados mencionados acima são relativamente estáticas e se baseiam em: compilação de respostas de questionários ESG respondidos anualmente pelas empresas e em dados públicos, como gastos com água, emissão de carbono, etc, para atribuírem notas separadas para Environmental, Social e Governance.

Com isso, é calculado algum tipo de média dessas notas para representar o score final daquela empresa.

Essas metodologias de cunho mais fundamentalistas do Capital_IQ, Bloomberg e Resultante, em geral, mantêm a nota final de risco ESG praticamente constante ao longo do ano.

Capital_IQ e Bloomberg têm cobertura relativamente limitada para o universo de ações brasileiras. Por outro lado, a consultoria Resultante, por ser focada em Brasil, faz análise ESG de um espectro bem amplo de ações de capital aberto no Brasil.

Em contraste, a RepRisk tem um score ESG muito mais dinâmico, o reputational risk index (RRI), que é baseado em risco reputacional feito por leitura automática de textos diários de milhares de fontes de mídia tradicional e eletrônica.

Desde 2007, a RepRisk calcula e atribui diariamente o score reputacional, que vai de 0 a 100, a milhares de empresas no mundo inteiro. No apêndice, elaboramos uma breve explicação do RRI baseado nas informações contidas no site da RepRisk.

É interessante mencionar que a B3, recentemente, mudou a metodologia de construção do seu Índice de Sutentabilidade Empresaria (ISE), que terá efeito a partir do ano que vem. A nova metodologia ISE-B3 utlizará o score reputacional da RepRisk como um dos importantes critérios de construção do índice. Veja mais aqui.

Em particular, qualquer empresa que tiver o score reputacional acima de 50, em qualquer momento dos 2 anos anteriores, será excluída do ISE, o que tornará a elevar ainda mais a visibilidade do RepRisk, no Brasil, a partir de 2022.

Já foi demonstrado em researchs de renomadas instituições financeiras internacionais que o score reputacional do RepRisk pode ser inteligentemente utilizado para elaborar estratégias sistemáticas com excelentes performances de risco/retorno em portfólios de ações nos EUA, Europa e Ásia.

Em breve, pretendemos expandir e refinar esse research para ações brasileiras, bem como adicionar/combinar os scores mais fundamentalistas e estáticos do CapitalIQ, Bloomberg e Resultante a informações do score de risco reputacional RepRisk.

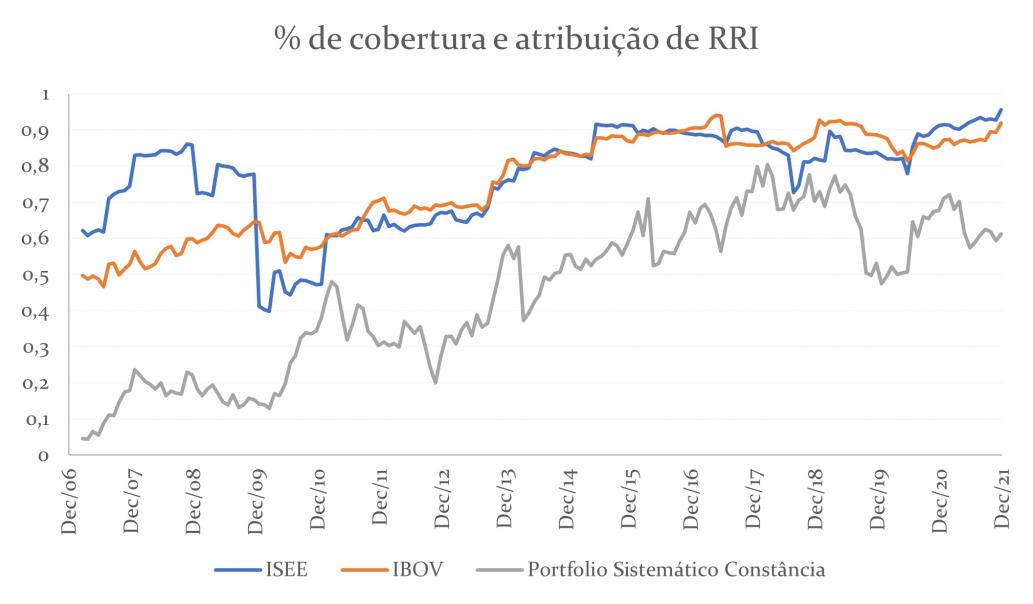

O percentual de cobertura e a atribuição de RRI da RepRisk, para empresas brasileiras, estão em rápida expansão. Nos últimos anos, têm estado entre 80%-90% para os índices IBOVESPA e ISE e entre 50% e 80% para o portfolio sistemático fatorial, que é a base das carteiras do nosso fundo Constância Fundamento.

Focando apenas na fração dos portfólios com cobertura pela RepRisk, reportamos abaixo a comparação entre o RRI médio do portfolio sistemático implementado no nosso fundo Constância Fundamento e o RRI médio dos índices IBOVESPA e ISE.

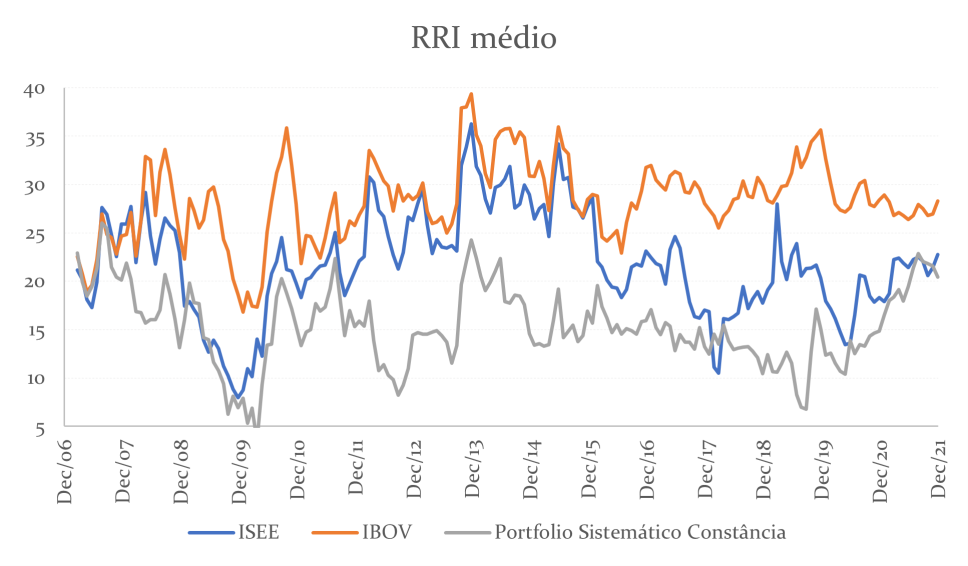

O gráfico acima mostra que, desde o início de 2007, o risco reputacional médio do portfólio sistemático da Constância sempre esteve abaixo do risco reputacional médio do IBOVESPA, e até abaixo do índice ESG mais popular da B3, o ISE.

Também é interessante notar que o RRI dos nossos portfólios sistemáticos esteve abaixo de 25 em quase toda a amostra. Conforme mencionamos no apêndice – veja abaixo, scores entre 0 e 24 denotam exposição baixa risco ESG; entre 25 e 49 exposição média, e acima de 50 exposição alta.

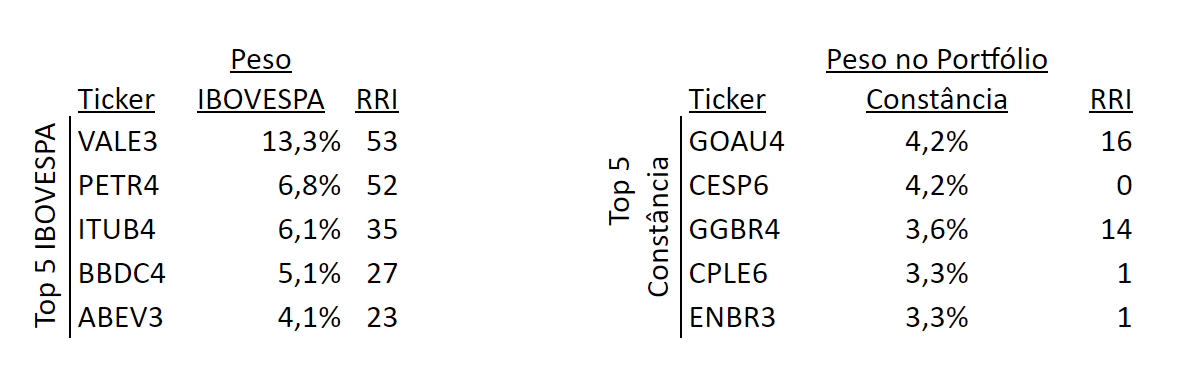

A tabela abaixo mostra que, das 5 maiores exposições do IBOVESPA, 2 empresas têm exposição alta a risco ESG, 2 têm exposição média e 1 exposição baixa. Por outro lado, todas as 5 maiores exposições do Portfólio Constância têm exposições baixas a risco ESG.

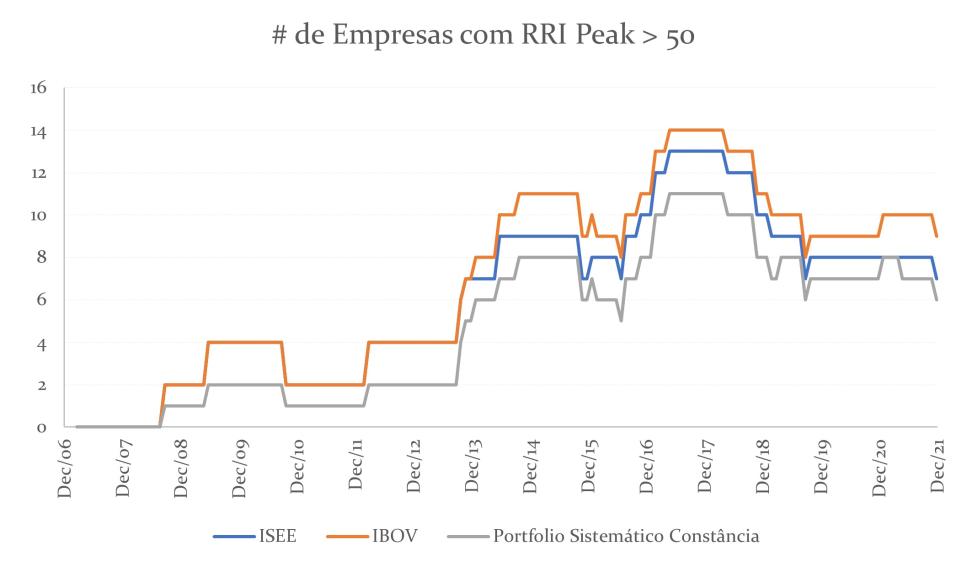

Finalmente, plotamos abaixo o número de empresas que seriam excluídas do ISE, de acordo com a nova metodologia da B3: não atender ao critério de seu RRI estar uniformemente abaixo do nível 50 nos 2 anos anteriores. Esta métrica é denotada pela RepRik como RRI Peak.

Mais uma vez, o portfólio sistemático do nosso fundo Constância Fundamento se compara favoravelmente ao IBOVESPA e ao ISE.

Vemos os resultados acima como uma confirmação quantitativa do perfil qualitativo médio das empresas selecionadas pelo nosso processo sistemático.

Isto porque, na construção dos nossos portfólios sistemáticos, utilizamos “Qualidade” como um dos importantes fatores de Risco. Empresas que performam bem nas métricas de qualidade com frequência são empresas de boas práticas, de acordo com várias dimensões, inclusive ESG.

Apêndice: O Reputational Risk Index (RRI) da RepRisk

A decrição abaixo foi retirada do site da RepRisk.

O Índice RepRisk (RRI) é um algoritmo proprietário desenvolvido pela RepRisk, que captura e quantifica dinamicamente a exposição a risco de reputação de uma empresa para questões ESG.

O RRI facilita uma avaliação inicial dos riscos ESG e permite a comparação da exposição de uma empresa com a de seus pares.

O RRI reflete o desempenho real de gestão de risco de uma empresa, em oposição a seus objetivos e políticas comunicados.

Níveis de exposição ao risco ESG:

O RRI varia de zero (mais baixo) a 100 (mais alto). Quanto maior o valor, maior a exposição ao risco:

- 0-24: geralmente denota exposição baixa a risco ESG.

- 25-49: representa exposição média a risco ESG.

Nota: Espera-se que a maioria das grandes multinacionais tenha um IRR entre 26-49, devido ao seu tamanho, pegada global e importância em relação à mídia e às partes interessadas.

- 50-59: denota exposição de alto risco.

- 60-74: denota exposição a risco muito alta.

- 75-100: denota exposição a risco extremamente alta.

Nota: O RRI é calibrado de forma que apenas um punhado de empresas extremamente expostas atinja esse limite, ajudando os clientes a identificá-las facilmente. O cálculo do RRI é baseado no alcance das fontes de informação, frequência e tempo de incidentes de risco ESG, bem como o conteúdo do incidente de risco, ou seja, gravidade (severidade) e novidade (novidade) das questões abordadas. O RRI não depende da sequência de incidentes de risco ESG.

O RRI enfatiza empresas e/ou projetos que foram recentemente expostos ou tiveram menos exposição no passado, ou seja, empresas e/ou projetos com muita exposição anterior são menos sensíveis a novas exposições.

RRI atual: denota o nível atual de atenção da mídia e das partes interessadas de uma empresa ou projeto relacionado a questões ESG.

RRI Peak: igual ao nível mais alto do RRI nos últimos dois anos – uma representação da exposição geral à reputação relacionada ao risco ESG e de conduta de negócios.

Por Rogério de Deus Oliveira, Diretor de Risco e Modelagem, e Gustavo Wasserstein, Analista Quantitativo.