Relatório de Gestão – Setembro de 2020

Com os mercados internacionais sem tendência definida, o mercado brasileiro manteve foco em questões domésticas, principalmente no esforço fiscal necessário para ancorar a trajetória da dívida pública, como a agenda de reformas.

Na economia, há alguma melhora nas perspectivas de atividade, com alguns setores superando níveis pé-pandemia, como a Construção e o Varejo. Porém, o conjunto de medidas emergenciais afetou negativamente a percepção do mercado no que diz respeito às regras fiscais do governo.

Em última instância, à própria manutenção do teto de gastos e da solvência do Estado, com claras repercussões sobre (a) variáveis agregadas (expectativas de inflação, atividade, etc), (b) taxas de juros e (c) taxa de câmbio.

Todas têm sido extremamente relevantes para a determinação dos preços dos ativos, levando o Brasil a apresentar alguns dos piores retornos entre todos os mercados no mundo neste mês. Tal incerteza levou investidores a uma moderação na tomada de risco: ações caíram, os juros futuros e o dólar fecharam em alta, e até títulos pós-fixados do governo (LFTs) negociam com deságio.

Os retornos dos fatores de risco têm sido pouco memoráveis nesta crise singular. No entanto, como em qualquer outra estratégia, no curto prazo, haverá períodos de retornos abaixo do benchmark. Uma discussão recorrente em casas quantitativas ao redor do mundo é a de que os fatores estariam sofrendo com o próprio sucesso, devido a um processo de overcrowding (excesso de recursos investidos que levam a diminuição do retorno).

Análises de boa qualidade têm mostrado que, no mercado internacional, essa tese não se sustenta. No contexto brasileiro, essa hipótese parece ainda mais remota, em função da menor quantidade de capital alocada a esse tipo de estratégia.

Em se tratando dos fatores de risco, há claramente um desvio do padrão histórico de performance: tem chamado nossa atenção o mau desempenho dos fatores considerados defensivos, como qualidade e baixo risco, desde o início da recessão.

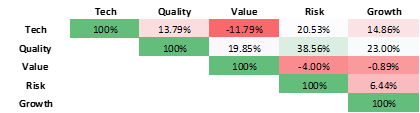

Os dois fatores são historicamente correlacionados entre si e tendem a apresentar retornos positivos em períodos de baixo crescimento ou recessão. A correlação média histórica entre os nossos cinco fatores é:

Tabela 1: correlação móvel (6 meses) média entre os fatores de risco

Vê-se claramente como os retornos dos fatores defensivos são altamente correlacionados entre si, em relação aos demais pares de fatores.

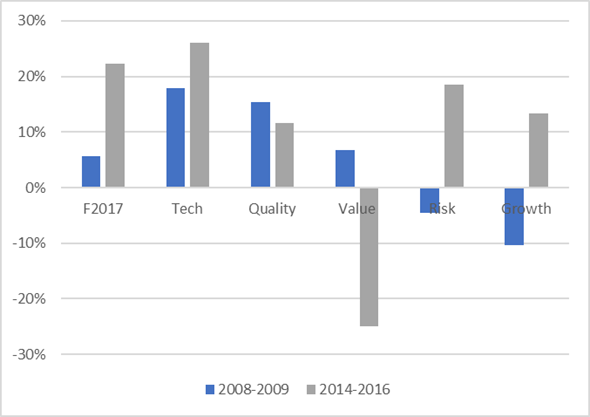

Além disso, como referência passada, o retorno desses fatores na parte inicial dos dois últimos ciclos recessivos (primeiros 4 meses em 2008-2009 e primeiros 17 meses entre 2014-2016) foi positivo e significativo (exceto por baixo risco na recessão de 2008, embora o retorno deste seja apenas ligeiramente negativo), sendo tal evidência mais um argumento pelo o qual acreditamos que o ciclo recessivo atual – e sua fase inicial que se encerrou recentemente – é absolutamente singular em termos dos retornos dos fatores.

Figura 1: retornos dos fatores de risco na fase inicial dos ciclos recessivos

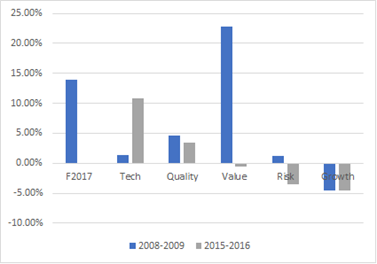

Para além da fase inicial do ciclo recessivo, avaliamos que o retorno dos fatores de risco apresenta-se relevante também na fase final dos ciclos recessivos, a qual acreditamos estar começando no Brasil neste mês e que perdurará por alguns trimestres. Vale notar, também, como é relevante a resposta do nosso modelo, em termos de reversão à média, quando o ciclo recessivo se está encerrando.

Figura 2: retornos dos fatores de risco na fase final dos ciclos recessivos

Acreditamos, portanto, que (a) o fato dos fatores terem apresentado baixos retornos na fase inicial do ciclo e (b) seus desempenhos históricos em tempos recessivos serem positivos sugerem uma boa possibilidade de reversão à média nos próximos meses.

As forças econômicas e a substância metodológica que condicionam os retornos dos fatores permanecem inalterados, a despeito dos resultados vistos neste ciclo recessivo. Vemos idiossincrasias marcantes durante essa recessão, direcionando o retorno dos fatores de maneira inesperada.

Em que pesem as características específicas deste ciclo recessivo, seguiremos fundamentando nossa estratégia baseados em nosso modelo multifatorial, alocando os recursos de forma ponderada entre os cinco fatores de risco, de maneira a capitalizar uma eventual reversão à média dos fatores de risco.

Constância Fundamento FIA

O fundo apresentou uma rentabilidade de -4,50%, no mês, comparada a uma variação de -4,80% do Ibovespa no mesmo período. O impacto líquido das operações de proteção da carteira devolveu ganhos e contribuiu com -0,44%.

Entre os Fatores, observamos um movimento usual para um cenário de aversão a risco: uma recuperação inicial em Baixo Risco e Qualidade enquanto os fatores Momentum e Crescimento foram um pouco piores.

Entre os setores a maior contribuição veio do setor Siderurgia (+0,34%) e Indústrias (0,19%) enquanto novamente os setores Financeiro (-1,43%) e Energia (-1.29%) foram os maiores detratores de performance.

Entre as ações destacamos altas de ações ligadas os setores de Bens Industriais MYPK3 (+19,2%), RAPT4 (+13,4%) e FRAS3 (+10,4%) e recuperam-se das fortes quedas no ano. Do lado negativo as ações de empresas do setor de Transportes STBP3 (-22%), LOGN3 (-21,4%), TGMA3 (-19,4%) e RLOG3 (-17,5%).

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O fundo terminou o mês com rentabilidade de -0,84% . A piora na percepção de risco para o país fez com que as LFTs, títulos públicos pós-fixados do governo brasileiro passassem a negociar com deságio de preço: apenas a posição do fundo em LFT contribuiu com -0,44%. A estratégia Long Short visa a capturar o retorno dos fatores de forma sistemática e contribuiu com -0,57%.

O grupo de estratégias de arbitragens são compostas principalmente por posições voltadas a eventos, além de posições de valor relativo entre pares de ações ou entre setores do mercado: essas estratégias contribuíram com 0.78% juntamente com o book de Volatilidade (-0,17%). O restante do resultado veio da estratégia de Moedas (-0,30%), taxas e custos do fundo (-0,14%).

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Brasil FIA

O Constância Brasil FIA apresentou rentabilidade negativa de 6,14%, inferior ao Ibovespa, que teve rentabilidade negativa de 4,80% em setembro. No segundo mês de realizações depois da forte recuperação de preços, o mercado doméstico foi influenciado por notícias domésticas.

Notícias essas que preocuparam os investidores, substancialmente os estrangeiros que retiraram mais de R$ 2 bilhões da B3 (saldo das operações primárias e secundárias). A preocupação envolve principalmente a situação fiscal do país e a forte intenção do Governo em manter e aumentar o seu próprio Programa Social denominado de Renda Cidadã.

Para isso acontecer, respeitando o Teto de Gastos, a solução mais óbvia seria o aumento da arrecadação via Impostos. Assim, as pautas de Reformas e Privatizações ficaram paradas com discussões e troca de farpas internas entre núcleos do Executivo e entre o Executivo e o Legislativo. O dólar se apreciou-se mais 2,5% no mês.

Os destaques do índice Ibovespa no mês foram ações que tiveram fatos bastante particulares. A Localiza (RENT3) anunciou a fusão de suas operações com a Unidas (LCAM3) e valorizou-se 17,7%.

O Grupo Pão de Açúcar (PCAR3) anunciou ao mercado que pretende listar a sua linha de negócios no Atacarejo (Assaí). No mês, as ações valorizaram-se 9,8%. Os papéis da Cia Siderúrgica Nacional (CSNA3) também se beneficiaram com um anúncio ao mercado de que pretende seguir com a venda, ou IPO, de seus ativos de Mineração, no mês os papéis valorizaram-se 8,5%. Estávamos muito pouco posicionados nessas ações, tanto na Carteira Sistemática como na Direcional.

Como destaques negativos de desempenho tivemos as ações de Cosan (CSAN3), que tiveram seus papéis penalizados pelo não acontecimento de sua subsidiária Compass, a desvalorização foi de 17,9%. Outra alocação relevante que sofreu em setembro, e foi destaque positivo em agosto, foram as ações de Marfrig. Os papéis desvalorizaram 14,3%, depois de 23,5% de valorização no mês passado. Finalizamos o mês com 82 ações e 98,6% da carteira investida.

Confira aqui todas as características, histórico e disclaimers do Constância Brasil FIA.

Julio Erse

Diretor de Gestão