Relatório de Gestão – Setembro 2023

Posicionamento atual/perspectiva

Cenário externo – higher for longer

As perdas nos mercados globais de ações aceleraram em setembro, motivadas pelo aperto adicional nas condições monetárias.

O índice MSCI de ações globais terminou o mês com uma queda de 4.1%, marcando o pior desempenho do ano. Entendemos que o principal motivo para isso foi a tendência de alta nas taxas de juros americanas, com a taxa de 10 anos atingindo o nível mais alto desde junho de 2007 (figura 1) – aumento que se refletiu na curva de juros, em moedas e ativos de risco ao redor do mundo, inclusive no Brasil.

Parte do movimento de pressão nas taxas americanas decorre da narrativa do Federal Reserve que, frente à resiliência inesperada da atividade econômica americana, reafirmou a intenção de manter as taxas de juros num nível elevado por tempo prolongado, sem descartar a possibilidade de mais um aumento marginal nas próximas reuniões.

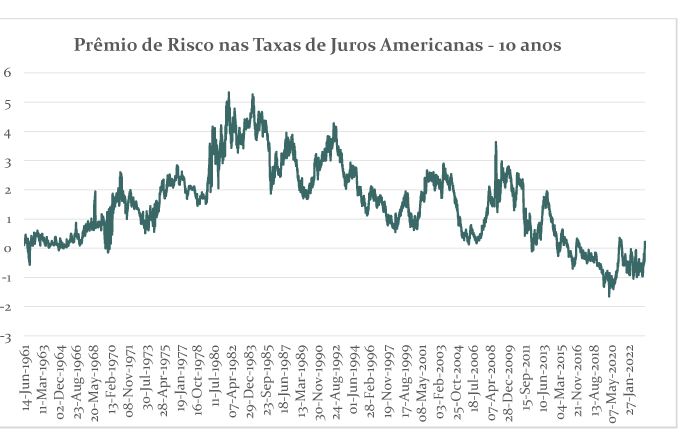

Outra parte desse rali, mais estrutural, tem a ver com o aumento dos prêmios de risco (term premium) nos juros americanos, que voltaram a patamares positivos não vistos desde 2016 (figura 2).

Esse aumento do prêmio de risco está relacionado não só à maior incerteza em relação às próximas decisões de juros do Fed, mas também à falta de suporte proporcionada pelas políticas monetárias não convencionais (Quantitative Easing) desde a grande crise financeira de 2008.

Por todo esse período, os bancos centrais americanos e europeus proveram liquidez para o mercado de títulos de longo prazo, agindo como compradores desses títulos e mantendo esses juros em níveis mais comprimidos. Com a inflação ainda acima da meta e os balanços inflados após a Covid, essa fonte de liquidez para o mercado secou.

A alta no prêmio de risco é agravada frente ao nível elevado da dívida pública americana. Em um mundo com juros zero, esse acúmulo era pouco preocupante, especialmente dado o histórico dos EUA em alocar capital em prol da economia.

Porém, os juros de longo prazo se aproximando dos 5% passam a preocupar o crescimento espontâneo dessa dívida. Essa dúvida se reflete também no ambiente político americano, com cada orçamento tendo se tornado uma batalha entre republicanos e democratas, mostrando um nível de polarização que torna difícil aprovar medidas que enderecem o problema fiscal americano.

[1] Fonte: Bloomberg

[2] Fonte: Federal Reserve Bank of New York: Federal Reserve Board.

Cenário local

Apesar de no último mês o Ibovespa ter apresentado uma performance positiva de +0.71%, setembro foi desafiador, com o mercado de ações globais se deteriorando, como mencionamos acima, e com uma queda significativa de papéis brasileiros menos líquidos (SMLL -2.8% no mês) ou de setores mais cíclicos, como Consumo Discricionário, Tecnologia e Indústria.

Do ponto de vista de fatores, o fator de baixo risco continua a outperformar, tendo apresentado um retorno de +2.4% em seu formato Long & Short.

Setores associados a esse fator, como o Elétrico e Telecomunicações, tiveram retornos relevantes no mês. Outras fontes de retornos positivos no mês foram os setores de Materiais Básicos e Energia, impulsionados pela alta do dólar e das commodities (em especial, petróleo).

No cenário local, em que pese uma discussão fiscal difícil e riscos de descumprimento da meta fiscal se empilhando, enxergamos que existem tendências a se comemorarem no Brasil — a inflação já se aproxima da meta, o ciclo de corte de juros está em curso firme e a atividade econômica também tem mostrado uma resiliência surpreendente, com revisões altistas subsequentes. Assim, entendemos que o principal fator explicando a má performance de papéis cíclicos está principalmente atrelado à deterioração do cenário externo.

Temos construído nossos portfólios tendo em mente estes pontos: i) um cenário externo mais desafiador, sem visibilidade para queda dos prêmios de risco americanos; ii) o mercado brasileiro está exposto ao mercado internacional, o quê, somado a uma discussão fiscal árdua, tende a pressionar o prêmio de risco e inibe uma recuperação mais aguda do mercado de ações; e iii) do outro lado, um ciclo monetário vantajoso no Brasil, que historicamente é indicativo de retornos superiores nos períodos subsequentes.

Por fim, após as quedas recentes em diversos papéis, começamos a ver oportunidades de adquirir empresas de qualidade a preços raramente vistos, com perspectiva de retornos desproporcionais para investidores pacientes.

Com base nisso, temos mantido uma posição vendida em bolsa americana como forma de proteger parcialmente os portfólios contra uma deterioração externa.

Nos portfólios de ações locais de nossos fundos, aumentamos nossa alocação em setores mais defensivos, em especial os setores de Energia Elétrica e Financeiro. Reduzimos parcialmente nossas posições em setores e nomes com maior volatilidade, mas mantendo as posições por enxergar assimetrias de retornos desproporcionais em alguns deles.

Como aquele velho ditado diz, “todo mundo quer ir pro céu, mas ninguém quer morrer”. Continuamos a acreditar que as oportunidades no mercado de ações serão grandes quando vier uma recuperação mais consistente, mas o momento atual pede cautela.

Constância Fundamento FIA

O Fundo obteve uma rentabilidade de -1% no mês, em comparação com a alta de 0.71% do Índice Bovespa. Novamente um menor apetite por risco no mercado internacional influenciou os preços dos ativos locais, resultando em realizações sincronizadas.

Entre as principais razões de preocupação, a reprecificação dos juros em mercados desenvolvidos para níveis mais altos também tem elevado a Selic terminal do atual ciclo de cortes de juros no Brasil e, por consequência, impactado a avaliação dos ativos de maior risco como ações.

Os retornos dos setores mais cíclicos, como Consumo Discricionário, Construção e Financeiro, ficaram entre os piores no período, enquanto setores mais defensivos como Telecomunicações, Elétrico e o Petrolífero apresentaram os melhores retornos.

Individualmente, VALE3 (+3.8%), RANI3 (+15.4%), TIMS3 (+3.3%) e SUZB3 (+8.24%) foram as melhores contribuições para a carteira, enquanto GGPS3 (-6.9%), DIRR3 (-5.3%) e CYRE3 (-9.6%), as piores.

Dentre os fatores de risco usados na seleção das ações da carteira, o desempenho dos fatores refletiu o viés forte de aversão ao risco por parte dos investidores.

Ações de baixa volatilidade e beta seguiram superando o retorno do mercado e acumulam 11.9% de retorno no ano. Ações com avaliação baixa, representadas pelo fator valor e que obtiveram excelentes retornos no ano, apresentaram realização no período juntamente com ações de crescimento.

As estratégias de hedge e gestão do beta da carteira contribuíram com +0.03%, voltamos a subir exposições em proteção contra quedas dos índices globais.

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de 0.77% e acumula rentabilidade de 15.82% em doze meses comparado aos 13.55% do CDI, benchmark do fundo.

A estratégia Long & Short sistemática contribuiu com 0.86% para a cota no período, com bons retornos principalmente dos fatores long-short, baixo risco e momentum, enquanto o fator crescimento apresentou resultado negativo. A estratégia de hedge da carteira contribuiu com -0.20% com resultados negativos principalmente na posição comprada em Ouro.

As estratégias de arbitragem e eventos contribuíram com -0.28%, enquanto as estratégias de volatilidade contribuíram com -0.11% com posições compradas em volatilidade em todo o mês. Taxas, custos e despesas reduziram o desempenho em -0.16%, e a alocação de caixa em títulos públicos contribuiu positivamente com +0.67%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário FIM

O Fundo entregou uma rentabilidade de -0.06% no mês, devolvendo parte dos ganhos do período recente.

As estratégias Long & Short e Long Only Sistemática baseadas em fatores de risco tiveram contribuição de +0.71%, e hedge colaborou com -0.23%; a posição em renda fixa com retornos negativos devido à alta dos juros longos contribuiu -0.44% para a cota; taxas e carrego explicam os outros -0.11%.

A alocação de risco entre classes de ativos é de 60.70% bruta e 36% líquida em renda variável, e de 52% do patrimônio em renda fixa. A alocação offshore permanece em 7%.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão

Alexandre Lohmann

Economista-Chefe

João Martins

Analista de Investimentos