Relatório de Gestão – Outubro de 2020

Horizontes de Investimento

Ao pesquisar, desenhar e implementar estratégias baseadas em fatores de risco, sempre consideramos eventos de curto prazo como excepcionais e imprevisíveis. A crise da COVID-19 causou oscilações rápidas – em menos de cinco meses, passamos de um mercado de forte queda em março/abril a uma recuperação dos preços de aproximadamente 65% das mínimas do Ibovespa.

Em 2020, observamos a grande dispersão de retornos entre as 230 empresas que acompanhamos. A variação média dos preços das ações foi -17,8%. Porém, as quarenta melhores empresas sobem em média 30%; e as quarenta piores caem 56,7%.

Nosso portfólio tem exposição a vários fatores, como Valor, Momentum e Qualidade. É composto por uma centena de empresas de vários setores, e com as maiores posições dificilmente ultrapassando 5% do patrimônio.

O cenário da dispersão exacerbada, um ambiente de baixa visibilidade e liquidez turbinada não têm favorecido a diversificação em fatores nesses últimos meses.

Outras características inerentes à nossa estratégia, como menor exposição as maiores companhias de mercado e portfólio significativamente diferente em composição comparado ao Índice Bovespa, também explicam diferenças de retornos em períodos mais curtos.

Vale notar que, historicamente, a dispersão foi um indicativo positivo para uma estratégia focada em capturar oportunidades relativas entre grupos das ações.

A atual crise tem natureza única e apresenta uma oportunidade para revisar, confirmar e melhorar as estratégias de investimento em fatores.

As diferenças de rentabilidade dos diferentes fatores, em curto prazo, podem deixar investidores tentados a desviar sua alocação para fatores vencedores no curto prazo. A disciplina em se manter alocado em vários fatores é crítica para se beneficiar da alocação no médio e longo prazo.

Constância Fundamento FIA

O Fundo obteve um retorno de -1,68% comparado a uma oscilação do Ibovespa de -0,69%. O impacto líquido das operações de proteção da carteira foi +0,05%.

Entre os fatores de risco, destacamos um bom retorno no grupo de Momentum (ou tendência de preço) e um retorno ruim em Crescimento – os fatores Baixo Risco e Qualidade apresentaram estabilidade.

O retorno de alguns ‘pesos pesados’ do índice Bovespa, como WEGE3 (+15%), MGLU3 (+10,4%), ITUB4 (+4,4%) e VALE3 (+2,4%) amorteceram a queda do Ibovespa. O retorno médio no mês das 78 ações que compõem o índice foi –2,65%.

Entre as razões que melhor representam o sentimento com o mercado de ações no período, e que aumentaram a cautela dos investidores no curto prazo, estão: os impactos da eleição presidencial americana, a segunda onda da Covid-19 na Europa e, no Brasil, uma agenda legislativa estagnada.

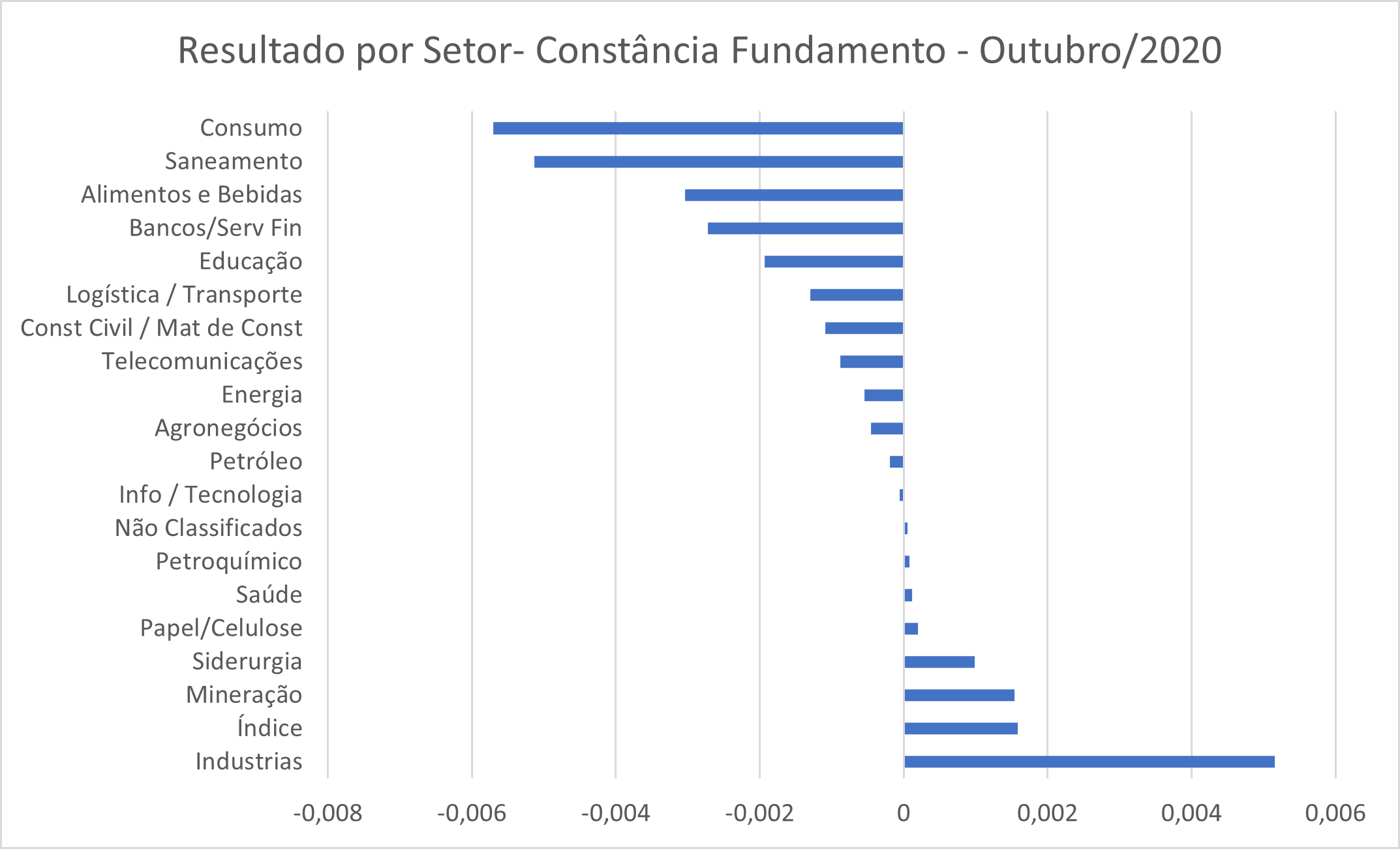

Na atribuição dos retornos por setor, destacamos a contribuição do segmento Industrial (com TUPY3, +8,6%, e WEGE3) e da Mineração (VALE3 e BRAP4 – esta, com +4,12%), enquanto as ações de Consumo (CRFB3, -9,9%) e Saneamento (SAPR11, -6,9%) foram as maiores detratores de retorno.

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O fundo obteve uma rentabilidade de -0,24%. Destacamos que nossa estratégia Long Short multifatorial, que busca capturar os retornos de fatores de risco conhecidos como Valor, Momentum, Qualidade, Baixo Risco e Crescimento, apresentou bons retornos e contribuiu com +1,59%. Com exceção ao fator Crescimento, todos os outros apresentaram retornos positivos, com destaque a Momentum, que teve alta superior a 2%.

As estratégias de Eventos sofreram com posições ligadas a reabertura da economia. Uma carteira com empresas ligadas a Transportes e Mobilidade apresentou queda, principalmente após notícias de uma segunda onda da Covid-19 na Europa, que obrigou diversos países a implementarem novas restrições e lockdowns.

Essa medida, juntamente com estratégias de Volatilidade e Arbitragens, colaborou com -1.61% no período, além do prêmio maior das LFTs ter contribuído com -0.09%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Brasil FIA

O Constância Brasil FIA apresentou rentabilidade negativa de 0,94%, inferior ao Ibovespa, que teve rentabilidade negativa de 0,69% em outubro.

O mercado de Bolsa no Brasil foi dividido em dois períodos bem alinhados com os mercados internacionais.

Nos primeiros 20 dias do mês, o mercado foi se recuperando gradualmente, de 94.000 a 101.000 pontos; com a aproximação da eleição para presidente dos Estados Unidos, a volatilidade e nervosismo foram mais evidentes, o que fez com que o Ibovespa se desvalorizasse e retornasse a pouco menos de 94.000 pontos em apenas seis pregões, e o dólar fechasse o mês próximo a R$ 5,80.

Os grandes bancos inauguraram a temporada de balanços, sendo Santander o primeiro. A partir dos resultados, o mercado entendeu que o pior já deve ter passado para o setor.

No mês, as valorizações de Santander (SANB11), Itaú (ITUB4), Bradesco (BBDC4) e Banco do Brasil (BBAS3) tiveram desempenhos acima do índice de 14,6%, 4,4%, 3,9% e 0,6% respectivamente.

Além disso, os papéis da Cia Siderúrgica Nacional (CSNA3) engataram outro mês de forte valorização: com a expectativa do IPO de seus ativos de Mineração, valorizaram-se 24,5%.

Os destaques negativos de desempenho são ações de empresas que têm trazido bastante dúvida em investimentos, como CVC (CVCB3), que se desvalorizou 23,8%, Lojas Americanas (LAME4, -18,2%), IRB (IRBR3, -18%), e Cogna (COGN3, -17,2%).

Finalizamos o mês com 87 ações e 96% da carteira investidos.

Confira aqui todas as características, histórico e disclaimers do Constância Brasil FIA.

Julio Erse

Diretor de Gestão