Relatório de Gestão – Novembro 2023

Cenário de mercado

Os mercados globais de ações, representados pelo índice MSCI World, apresentaram uma impressionante reversão na tendência de queda dos três meses anteriores, subindo 9.2%, o melhor retorno mensal em três anos.

Esse feito foi sustentado pelo aumento de evidências de que a inflação atingiu um ponto de inflexão nos Estados Unidos e na zona do euro após dados mais fracos no setor imobiliário e mercado de trabalho desses mercados.

O tom menos hawkish de membros dos bancos centrais dos EUA alimentou expectativas de que cortes nas taxas de juros possam estar a caminho em 2024, levando à queda das taxas dos Treasuries de longo prazo e marcando o melhor desempenho mensal do mercado de títulos da dívida americana em mais de 40 anos.

À medida em que as evidências de que vivemos um processo de desinflação se acumulam, a volatilidade no mercado de títulos de dívida tem aumentado, enquanto a volatilidade no mercado de ações atingiu sua mínima do ano em novembro. O ambiente de juros mais baixos, combinado com lucros resilientes na temporada de resultados americana, contribui para um ambiente melhor para renda variável global.

Fatores

O maior apetite ao risco se refletiu no conjunto de ações que sobreperformaram no mês. No Brasil, o destaque ficou por conta de empresas com maior capitalização de mercado/liquidez, que se beneficiaram do fluxo de entradas de capital externo decorrente da melhora do cenário internacional. O fator iliquidez, que compra ações com menor liquidez e fica vendido nas de maior, cai 3.7% no período.

Outro destaque foi o fator crescimento, que fica comprado em empresas com boas métricas de crescimento de receita/rentabilidade e vendido nas opostas. Esse fator apresentou incríveis 5.91% de retorno no mês. Empresas com alto crescimento tendem a estar entre as principais beneficiárias da redução dos juros futuros, dado que o fluxo de caixa futuro é superior ao curto prazo, o que torna o valuation muito sensível à taxa de desconto.

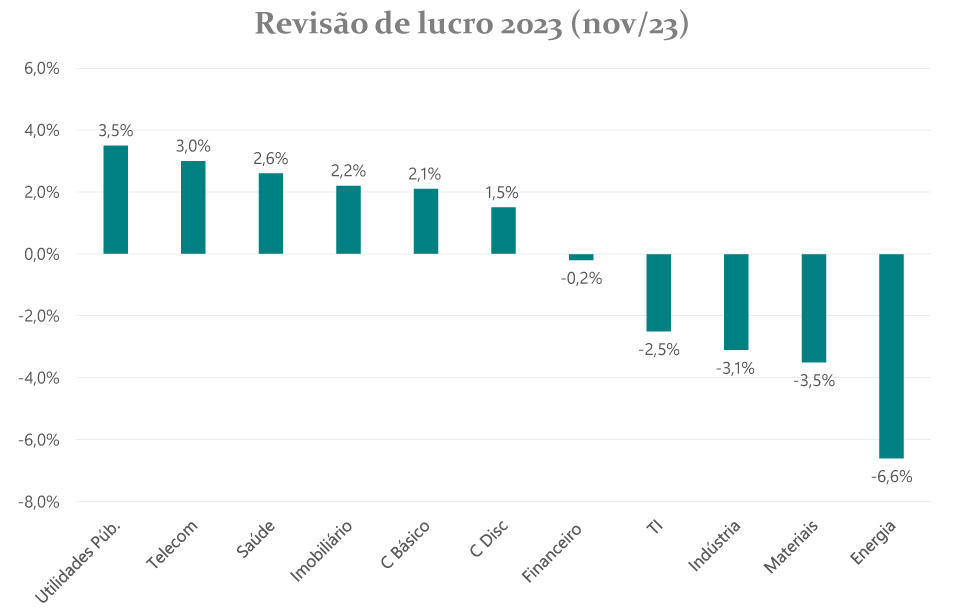

Além disso, o desempenho do fator também foi suportado por revisões positivas de lucro no mês em setores domésticos (figura abaixo) — uma inflexão em relação ao resto do ano, como discutimos em nossa última carta. O fator crescimento tinha uma participação relevante de utilidades públicas e telecomunicações, que figuram justamente entre os setores com as maiores revisões positivas.

Há um certo grau de comportamento cíclico associado ao desempenho dos fatores. Por exemplo, durante expansões econômicas os investidores tendem a preferir ativos mais arriscados, o que potencialmente leva as ações de qualidade a terem um desempenho inferior, favorecendo ações com maior exposição ao fator crescimento.

Por outro lado, em contrações econômicas ou períodos de aumento da volatilidade do mercado, a ênfase na qualidade e estabilidade pode resultar em um desempenho superior.

[1] Fonte: Constância, Capital IQ.

Constância Fundamento FIA

O Fundo obteve uma rentabilidade de 10.25% no mês em comparação com a alta de 12.54% do Índice Bovespa. Globalmente, a forte reversão de expectativas de inflação derrubou os juros e corroborou com a alta das ações — o Brasil se destacou com altas superiores aos pares emergentes. O cenário de baixa inflação e dólar fraco é melhor para países emergentes, elevando fluxos financeiros e demandas internacionais para a Bolsa brasileira.

Dentre os fatores de risco usados na seleção das ações da carteira, o desempenho divergiu da tendência dos últimos três meses dominados por aversão ao risco por parte dos investidores. Ações de baixa volatilidade e beta, assim como o fator qualidade, apresentaram retornos inferiores ao mercado, enquanto os fatores valor e crescimento obtiveram bons retornos.

Ao longo do período, diminuímos a posição média em caixa de 6% para 3.3%, aumentando a exposição em ações. As estratégias de derivativos para gestão do beta da carteira contribuíram com 0.71% de retorno.

Setores domésticos como Consumo Discricionário, Construção e Financeiro, apresentaram bons retornos. Setores ligados a commodities, como Agropecuária e Petróleo, trouxeram retornos baixos quando comparados ao mercado de forma mais ampla. Individualmente, BPAC11 (+20.0%), CMIN3 (+38.2%) e VIVT3 (+16.6%) e UGPA3 (+23.4%) foram as melhores contribuições para a carteira; CMIG4 (-5.7%), MBLY3 (-30.1%) e SMTO3 (-6.5%) foram as piores.

O desempenho do Fundo comparado ao índice também foi afetado por estarmos menos concentrados em grandes papéis que tiveram bons retornos, como Itaú, Bradesco ou Eletrobras.

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de 2.53% no mês e acumula rentabilidade de 12.91% em doze meses comparado aos 12.04% do CDI, benchmark do Fundo.

Resultado por estratégia no mês:

- Multifatorial Long & Short: +1.47% para a cota no período. Observamos bons retornos principalmente do fator crescimento, composto por empresas que mostram crescimento de receita, margens e lucros. Momentum e baixo risco também apresentaram bons retornos, enquanto o fator qualidade apresentou resultado negativo.

- Arbitragens e eventos: +0.60%, com destaque para resultados de operações com pares relativos nos setores Financeiro e de Aluguel de Carros.

- Hedge: +0.14%, suportada principalmente por posições compradas em opções de índices e empresas do setor Elétrico.

- Volatilidade: +0.02%. Seguimos composições compradas em volatilidade, que atingiu os níveis mais baixos do ano.

- Caixa e custos: taxas, custos e despesas reduziram o desempenho em -0.24%, e a alocação de caixa em títulos públicos contribuiu positivamente com +0.55%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário FIM

O Fundo entregou uma rentabilidade de 4.72% no mês, melhor mês da série histórica do produto. O retorno dos últimos doze meses é de 14.29%; o CDI do mesmo período acumula 13.35%.

Todas as estratégias que compõem a carteira contribuíram com excelentes retornos: as estratégias Long & Short e Long Only Sistemática baseadas em fatores de risco contribuíram com +3.51%; hedge colaborou com +0.02%; renda fixa contribuiu com +1.28% em função da queda de juros; caixa, taxas e carrego explicam os outros -0.11%.

A alocação de risco entre classes de ativos é de 62% bruta e 34% líquida em renda variável, e de 37% do patrimônio em renda fixa. A alocação em ativos no exterior permanece em 7%.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão

Alexandre Lohmann

Economista-Chefe

João Martins

Analista de Investimentos