Relatório de Gestão – Novembro 2022

Cenário Econômico

O ano de 2022 tem sido marcado pela dominância de temas macro: no contexto global, a retomada da inflação em países desenvolvidos, a necessidade destes em adotarem políticas monetárias restritivas após uma década de muito estímulo, e o impacto esperado do aperto monetário na economia foram temas que pesaram sobre a performance das principais bolsas do mundo. Em cima disso, o vai e vem da China sobre a política de Covid zero também dominou o comportamento de commodities. Por fim, a guerra entre Rússia e Ucrânia causou um choque de oferta, em especial sobre petróleo e commodities agrícolas.

No Brasil, a tendência macro tem sido melhor ao longo do ano, com revisões subsequentes do crescimento (para cima) e da inflação (para baixo). O resultado fiscal também surpreendeu positivamente ao longo dos últimos dois anos. E a nossa política monetária já estava em um patamar elevado no começo do ano, sinalizando que o pior havia passado.

A despeito disso, ativos brasileiros estavam muito descontados em relação aos globais. Entendemos que boa parte da situação era uma postura de cautela antes das eleições, que prometiam ser polarizadas e colocar em disputa projetos econômicos distintos, do ponto de vista macro e também micro.

Frente a esse cenário descrito, novembro foi um mês de mudanças significativas. A convulsão das mudanças marcou uma virada de ciclo aguda no Brasil, que impôs desafios da perspectiva de gestão. Entre as mudanças que enxergamos, destacamos: I) a sinalização de relaxamento na política de Covid zero na China; II) expectativas mais positivas em relação à política monetária americana, seguindo dados inflacionários melhores; III) o pós-eleição no Brasil, com grande ansiedade quanto ao rumo fiscal do país.

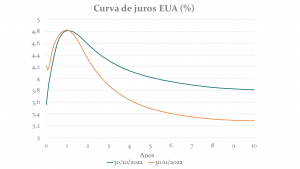

O fechamento da curva de juros americana levou a um alívio das condições financeiras, dando um respiro às bolsas mundo afora. O S&P e o EuroStoxx tiveram altas de 5.4% e 9.6% no mês, por exemplo. A sinalização de gradual reabertura chinesa também sustentou a alta da bolsa local (Hang Seng +26% em novembro) e de diversas commodities da qual o país é importador.

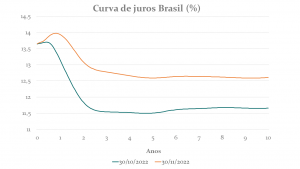

O Brasil destoou dessa alta global. O início da discussão e trâmite da PEC para expandir os gastos do governo na ordem de R$ 200 bilhões em 2023, sem que haja clareza sobre qual será a fonte de financiamento desses gastos ou o novo arcabouço fiscal do país, causou grande apreensão no mercado. Houve um aumento expressivo do risco fiscal, que se refletiu em um rápido aperto das condições financeiras, conforme observado na curva de juros (figura abaixo)¹.

Essa alta dos juros impactou o Ibovespa, que apresentou queda de -3.1% em novembro. Sofreram principalmente as ações de empresas de menor valor de mercado, empresas com maiores expectativas de crescimento, e aquelas ligadas ao setor de Consumo. Essas características/atributos são mais afetadas pelo aumento de juros, vide a deterioração das expectativas econômicas, o encarecimento do crédito e taxas de descontos maiores para fluxos de caixa futuros.

A performance do Ibovespa só foi suportada pelo bom desempenho de ações relacionadas a commodities, que se beneficiaram da sinalização de reabertura gradual da China. Os índices da B3 de empresas de consumo e small caps apresentaram quedas de duplos dígitos, enquanto o índice de materiais básicos da B3 teve alta relevante (figura abaixo)².

Do ponto de vista de fatores de risco, observamos que os fatores crescimento e momentum apresentaram quedas relevantes. A baixa aguda no fator de momentum mostra que houve uma reversão de tendência na bolsa, em linha com uma virada de ciclo – para cima, no caso de commodities, e para baixo, no caso de empresas domésticas, especialmente aquelas de duration alto. Fatores defensivos (risco e qualidade) performaram bem, sinalizando uma procura por ações mais seguras em meio ao ambiente de incerteza. O fator valor também subiu, o que condiz com a procura por ações com menor duration (figura abaixo)³.

Passadas as eleições, acreditamos que há espaço para o mercado brasileiro ter uma apreciação significativa, conforme escrevemos em nossa última carta. No entanto, o trâmite do pacote fiscal impediu esse movimento até agora. Apesar do ruído político, o mercado já descontou de imediato boa parte dos riscos, e esperamos que notícias (marginais) positivas possam induzir a melhoras relevantes no mercado.

Mudanças de ciclo são desafiadoras do ponto de vista de gestão. Como se estivéssemos reduzindo a velocidade de uma esteira, pode haver um descompasso entre as posições do fundo e o ciclo em que entramos. Nesse sentido, ao longo do mês, optamos por reduzir o risco de nossos fundos, principalmente através da redução da exposição total e de posições em que tínhamos menor confiança. Ao mesmo tempo, entendemos que, uma vez que o mercado se ajuste ao novo ritmo da economia – e tendo em vista que ações já muito descontadas ficaram ainda mais baratas –, essa pode ser uma grande oportunidade de investimento em bolsa.

[1] Fontes: Constância Investimentos, Bloomberg.

[2] Fontes: B3

[3] Fontes: Constância Investimentos. Retorno dos fatores long-short.

Constância Fundamento FIA

O fundo obteve retorno negativo de 7.37% versus o Ibovespa com -3.10%. As posições de hedge contribuíram com -0.88% e as posições em opções que buscam proteção para uma queda de índices de ações internacionais devolveram parte do ganho acumulado no ano. A expectativa de que a economia americana e a inflação comecem a desacelerar abre a discussão sobre o fim do ciclo de aperto monetário e faz as bolsas subirem.

Ao longo do mês, subimos a exposição em empresas dos setores de Água e Saneamento, Materiais e Indústria; diminuímos a exposição nos setores Consumo, Shoppings e Químicos.

A expectativa de que o fim do processo eleitoral trouxesse mais visibilidade no tocante à condução de políticas econômicas e reformas do Estado foi frustrada. O governo eleito optou por manter o foco em abrir espaço para gastos em 2023 e na construção política da governabilidade, o que fez com que os mercados piorassem com ações em queda e juros em alta.

Pela lente dos fatores de risco empregados na carteira sistemática, observamos que foi uma mudança de tendência em diversos setores, com forte realização principalmente nos setores domésticos como Consumo, Construção e Saúde, além de alta no setor de Materiais. Nesse contexto, o fator momentum obteve retornos negativos juntamente com o fator crescimento; valor, qualidade e baixo risco apresentaram bons retornos.

Sem o contexto amplo e mais fatos sobre o planejamento do novo governo em relação à condução dos principais temas, optamos por reduzir os riscos da carteira, aumentando ligeiramente o caixa e comprando hedge para queda nas ações.

As principais contribuições positivas vieram do setor de Materiais VALE3 (+27.6%), Siderurgia (GOAU4, +27.8%, e CBAV3, +9.6%), além de Seguros (PSSA3, +4.3%, e BBSE3, +5.4%). Os piores resultados individuais da carteira vieram do setor de Shoppings (BRML3, -13.8%, e ALSO3, com -17.5%), e Petróleo (RRRP3, -20.4%) (figura abaixo)4 .

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de +1.88% no mês e acumula +17.54% no ano, comparado aos 11.13% de retorno do CDI. As estratégias de hedge contribuíram com 0.07% de retorno devido às posições compradas em ouro e dólar.

A estratégia Long Short Sistemática obteve contribuição de 1.61% para a cota, principalmente com bons retornos dos fatores baixo risco e qualidade, além do fator valor; os fatores momentum e crescimento obtiveram retornos negativos.

As estratégias de arbitragens contribuíram com retorno de +0.08%, eventos com -0.27% e a estratégia volatilidade com -0.09%.

As dúvidas relacionadas a uma eleição muito disputada e incerta fizeram com que decidíssemos pela redução global dos riscos do fundo, diminuindo a exposição em quase todas as estratégias nas vésperas do segundo turno. Taxas, custos e caixa responderam por -0.22% e alocação de carregamento em títulos públicos +0.70%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário

O Fundo entregou uma rentabilidade negativa de 2.62% no mês e acumula +2.81% no ano. As estratégias Long Short e Long Only Sistemática baseadas em fatores de risco tiveram contribuição de -1.06% e a posição em renda fixa contribuiu com -1.48%. Taxas e carrego explicam os outros -0.15%.

A alocação de risco entre classes de ativos é de 65% bruta e 44% líquida em renda variável, e de 62% do patrimônio em renda fixa. A alocação offshore segue zerada. Acrescentamos algum hedge para queda nos preços das ações.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão

Alexandre Lohmann

Estrategista-chefe

João Martins

Analista de Investimentos