Relatório de Gestão – Março 2022

Os mercados brasileiros continuaram sendo um dos destinos favoritos do capital internacional.

Com a alta dos preços das commodities, o diferencial entre a taxa de juros doméstica e internacional (o chamado carry trade) e os investimentos destinados às ações listadas em Bolsa, intensificou-se o movimento de alocação, impactando principalmente a cotação do real, que se apreciou 8% contra o dólar no período e acumula perto de 15% de valorização no ano – concomitantemente, o Ibovespa subiu 6.1%.

Em outras frentes, os desenvolvimentos foram marginalmente positivos. Mesmo com novas e persistentes revisões para cima das expectativas de inflação global, o fim do ciclo de alta de juros no Brasil deve acontecer em maio, na próxima reunião do Copom, período em que a inflação de doze meses inflexiona e começa a ceder.

As expectativas da pesquisa Focus do Banco Central, tanto de crescimento do PIB quanto de resultado das contas do Governo, também apresentaram revisões para cima. Seguimos com a visão de que o desconto de avaliação entre as empresas brasileiras e o mercado internacional é excessivamente alto e representa uma oportunidade.

Em março, terminou também a temporada de resultados do quarto trimestre de 2021, e o ciclo de lucros corporativos, verdadeiras vigas de sustentação dos preços de mercado das ações, seguem em expansão.

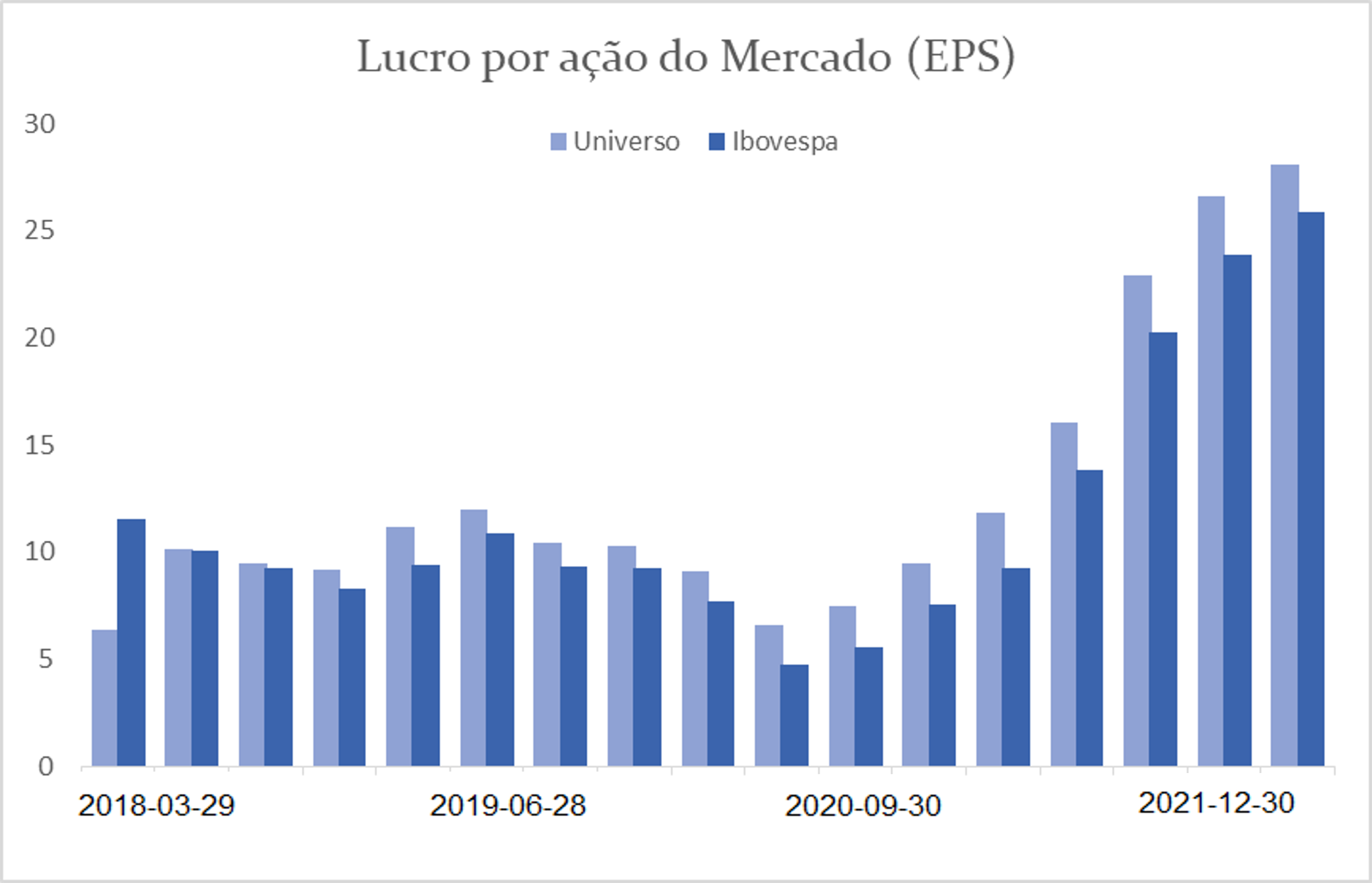

O gráfico abaixo representa o lucro por ação do mercado (1). Podemos representar o mercado pelas empresas que compõem o índice Bovespa ou pelas empresas que compõem o Universo Constância, índice de pesos iguais com aproximadamente 200 empresas listadas.

No gráfico a seguir, observamos o comportamento da lucratividade para os dois “mercados” (Universo Constância e Ibovespa):

O lucro por ação do “mercado Ibovespa” cresceu 8,1% e o do “mercado Universo Constância” cresceu 5,42%. Apesar do crescimento menor. Apesar do crescimento menor no último trimestre, nos últimos 12 meses o lucro por ação do “mercado Ibovespa” cresceu 365.05%, e o lucro por ação do “mercado Universo” cresceu 277,55%.

As famílias de fatores de risco apresentaram bons retornos: na carteira comprada, todas as cinco (valor, crescimento, momentum, baixo risco e qualidade) obtiveram retorno melhor que o Índice Bovespa, com destaque para crescimento, que recuperou parte do retorno ruim dos meses anteriores.

Na versão long-short, todos os fatores também foram positivos, com excelentes resultados de baixo risco. À medida que investidores procuram incorporar o impacto dos preços mais altos das commodities e do ciclo de aperto monetário às expectativas de lucros das empresas, combinando-os ao ambiente geopolítico instável, esperamos que a volatilidade siga elevada – cenário que tende a ser melhor para os fatores baixo risco e qualidade.

Constância Fundamento FIA

O fundo obteve retorno de 7.65%, versus um Ibovespa com retorno de 6,06%.

As posições de hedge contribuíram com +0,74%, com ganhos nas proteções para alta das commodities. Seguimos com alocações em hedge para quedas dos mercados internacionais e zeramos as estruturas de proteção que se beneficiam da queda do dólar.

Ao longo do mês, subimos a exposição em empresas dos setores de Commodities e Saúde, diminuímos exposição nos setores Transportes e Financeiro.

Tendência dos fatores de risco: todos os fatores mapeados obtiveram retornos melhores que o Índice no mês, com destaque para uma continuada recuperação do fator baixo risco. O fator crescimento se recuperou, subindo 8.78% em março, mas ainda ostenta o pior retorno em 12 meses.

Novamente, empresas ligadas a commodities foram o destaque: as principais contribuições positivas para a carteira foram GGBR4 (+21.8%), GOAU4 (+18.8%), VALE3 (+7%), RRRP3 (23.5%) e o setor elétrico, com ENBR3 (+13.5%) e CMIG4 (20%). Os piores resultados individuais da carteira vieram de POMO4 (-12%) e GUAR4 (-5.2%).

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de +1.72% no mês e a estratégia Long Short Sistemática, que obteve contribuição de + 1.33% para a cota, foi a principal contribuição, com bons retornos de todos fatores. As características baixo risco e crescimento tiveram os melhores desempenhos.

A estratégia de hedge obteve -0.18%, com as posições compradas em ouro detraindo retorno. A de eventos contribuiu com +0.03%; volatilidade trouxe +0.66%, e arbitragens +0.16%.

Seguimos com posições compradas em volatilidade e, também, em ouro.

Taxas, custos e caixa responderam por -0.49%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário

O Fundo entregou uma rentabilidade de 3.75% no mês. As estratégias Long Short e Long Only Sistemática baseada em fatores de risco tiveram contribuição de +2.34%; a posição em juros contribuiu com +1.41%.

A alocação de risco entre as classes de ativos e estratégias permaneceu praticamente estável, permanecendo comprados em 52% e com 18% vendidos em relação ao PL do fundo nas estrategias sistemáticas em ações. A alocação offshore segue zerada; renda fixa responde por 58% do PL.

Taxas e carrego explicam os outros -0.11%.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão