Relatório de Gestão – Maio 2023

Na descida, todo santo ajuda

Há dois anos, em junho de 2021, o Ibovespa ultrapassou a marca histórica dos 130 mil pontos. Foi a maior pontuação nominal do índice. Marca que ele voltou a ultrapassar na semana seguinte, mas, daquela vez, para baixo.

O clima da época era de euforia no mercado de ações local, que já acumulava alta de quase 2x desde as mínimas durante o Covid-19 e vivenciava um boom de IPOs, com ritmo acelerado de captação nos fundos de ações.

Pouco antes da Bolsa vivenciar sua máxima, vimos, em março do mesmo ano, a Selic deixar sua mínima. Naquele mês, o Banco Central votou por aumentar a taxa referencial de 2% para 2.75%. A primeira de uma longa e forte sequência de aumentos de juros, que culminou em 13.75% em junho de 2022 — patamar no qual se mantém até o momento.

Os movimentos da Bolsa e dos juros não são independentes. Olhando em retrospecto, é claro que o que houve no mercado de ações no pós-Covid-19 foi uma bolha, impulsionada pelo dinheiro barato que os juros baixos propiciaram.

Diversos papéis negociavam a múltiplos de dois dígitos (em relação à receita!) e empresas de todos os níveis de qualidade conseguiram abrir seu capital. Com o benefício do tempo, também é fácil dizer que os juros a 2% foram um exagero frente à forte inflação que se seguiu.

O furo dessa bolha foi agudo e violento. Há meses, argumentamos que a Bolsa se encontra em níveis bastante depreciados. Vários papéis negociam a dígitos baixos em relação ao seu lucro ou valor patrimonial, com descontos relevantes em relação aos seus históricos e pares internacionais e, alguns deles, sendo empresas de qualidade. Os níveis parecem baixos mesmo levando em conta o elevado custo do capital imposto pelos juros altos.

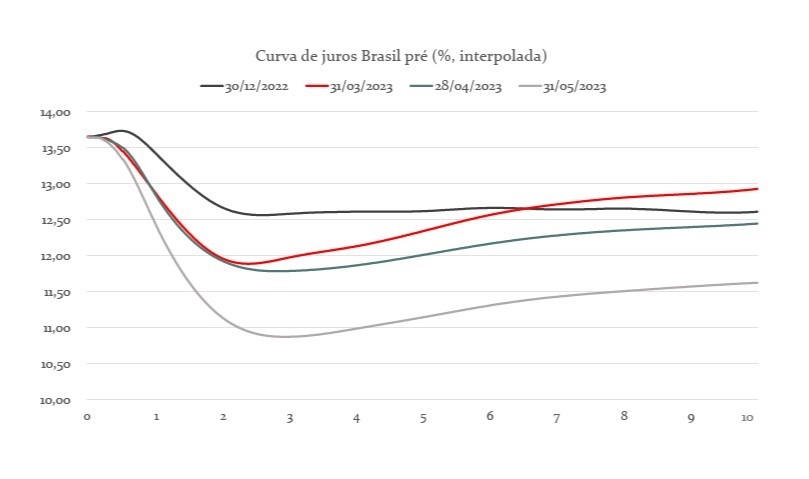

Ainda que esses papéis estejam nesses níveis, argumentamos que, para o investidor de curto prazo colher ganhos, um dos principais triggers seria a queda dos juros. Os juros longos já cederam, em abril e maio, impulsionados principalmente pela redução do ruído fiscal e político a partir do trâmite do marco fiscal e pelo equilíbrio de poderes entre o Executivo e Legislativo.

Os olhos agora se voltam para a taxa Selic, com o mercado tentando antecipar quando o ciclo de cortes pode se iniciar.

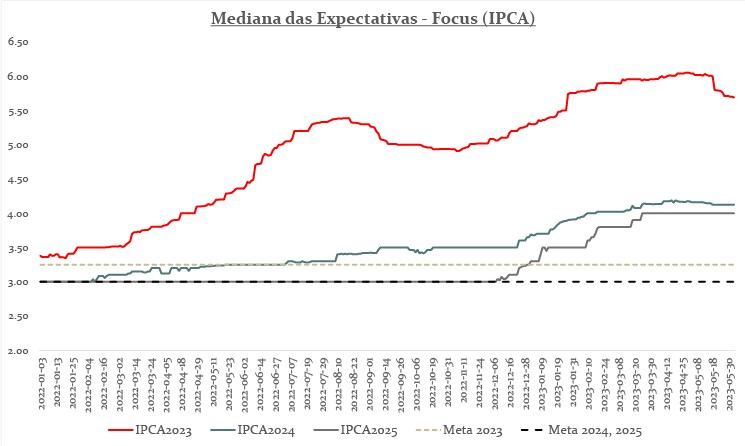

Desde o início de 2022, as expectativas de inflação vêm desancorando cada vez mais distantes da meta de inflação. Essa deterioração das expectativas é um dos maiores argumentos para a manutenção da taxa Selic no atual patamar de 13.75%.

No entanto, nas últimas semanas, essa tendência de alta nas expectativas do mercado se inverteu tanto nas especulações registradas pela pesquisa Focus, quanto na inflação implícita nas taxas das NTN-B. No primeiro caso, tivemos três semanas seguidas de queda, com a perspectiva para o IPCA de 2023 passando de 6.03% para 5.69%.

Esse movimento ganhou força a partir de surpresas baixistas na inflação. O IPCA de maio apresentou alta de 0.23%, contra uma expectativa de 0.33% do mercado. Já o IGP-DI (índice mais relevante para atacadistas e indústrias) apresentou baixa de -2.33% no mês e acumula deflação de -5.49% em 12 meses — a maior da história, com dados desde 1945. A deflação foi puxada principalmente pelos preços das matérias-primas (-6.55%) e dos bens intermediários (-3.24%) no atacado, que registram os maiores declínios desde o plano Real.

A taxa e os núcleos dos bens finais (excluindo Alimentos e Combustíveis) têm um comportamento mais benigno, com deflações menores. Porém, dada a queda em preços intermediários, espera-se que haja um repasse para o consumidor final, ainda que gradual e concentrado em categorias como Energia e Alimentos.

Falta uma peça importante para o início do ciclo de cortes, que é a definição da meta de inflação. O governo sinalizou a sua intenção de mudar a meta do IPCA — que passará a perseguir um objetivo contínuo e não o do ano calendário. Por agora, há menos ruído quanto a uma possível elevação do centro da meta, mesmo que isso não possa ser descartado.

Entendemos que a definição da meta e metodologia devem abrir espaço para uma descompressão ainda maior das expectativas, especialmente caso se preserve o centro da meta. O CMN irá se reunir em junho, um dia após a reunião do Copom.

Em suma, o ciclo de corte de juros parece mais próximo e acreditamos que no próximo mês o mercado deverá continuar voltado para este tema, favorecendo empresas mais sensíveis a juros no mercado de ações, como as de Consumo e Capital Intensivas.

Os principais riscos que enxergamos no curto prazo estão relacionados a um embate ainda mais enfático entre Executivo e Legislativo e a apertos adicionais na política monetária americana, algo que deveria repercutir no Brasil. Em médio prazo, o principal risco continua a ser a credibilidade das novas metas fiscais e a incerteza micro sobre onde será arrecadada a receita para cumprir o teto de inflação.

[1] Fonte: Constância Investimentos, S&P Capital IQ e Bloomberg.

[2] Fonte: Constância Investimentos e Bloomberg.

[3] Fonte: Focus

[4] Fonte: IBRE/FGV

Constância Fundamento FIA

O Fundo entregou uma rentabilidade de 6.03% no mês comparado aos 3.74% do Índice Bovespa. As estratégias de hedge e gestão do beta da carteira com derivativos contribuíram com 0.34% de retorno com posições compradas em volatilidade.

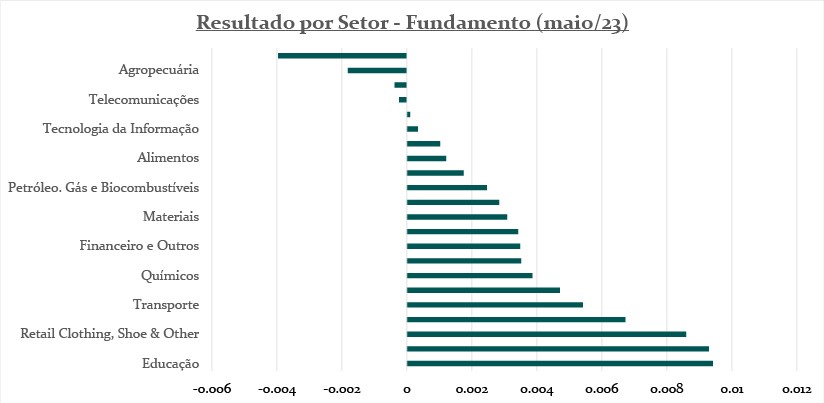

Ao longo do mês, subimos a exposição em empresas dos setores de Varejo e Industriais e diminuímos exposição nos setores Financeiro e Materiais.

Os desenvolvimentos no cenário macro global e doméstico trouxeram algum alívio aos investidores, o que refletiu positivamente nos preços das ações. No cenário internacional, foram os dados de atividade resilientes, como os resultados do primeiro trimestre das empresas listadas, os indicadores econômicos e a superação do impasse negocial sobre o teto da dívida nos EUA, além da expectativa de nova roda de estímulos governamentais à economia chinesa.

No Brasil, houve a aprovação do novo arcabouço fiscal, dados de inflação mais baixos e dados econômicos que seguem levando a revisões, para baixo, das estimativas de inflação e para cima da atividade.

O mercado futuro de juros passou a precificar cortes na taxa Selic ao longo do segundo semestre e os preços das ações voltaram a subir. O dólar corrobora com o cenário, o Real segue se fortalecendo — o que reforça o cenário de desaceleração na inflação.

A melhora sequencial dos preços das ações desde a mínima, no final de março, ocasionou rotação entre setores do mercado e das ações. Dos fatores de risco utilizados na construção da carteira, o fator baixo risco, que até antão apresentava os melhores retornos no ano, não conseguiu bater o mercado, enquanto valor e crescimento, sim. Tendência de preço (momentum), que apresentava correlação elevada com baixo risco e qualidade, também não obteve retornos melhores que o Benchmark.

Nessas posições, empresas ligadas a commodities detratoras para a carteira, principalmente em Mineração e Agropecuária, e as posições no setor Educação e Bens Industriais, além de Varejo, apresentaram alta forte no período e foram as principais contribuições para a cota.

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de 1.11% no mês, as estratégias de hedge contribuíram com 0.20% de retorno, com ganhos às posições compradas em volatilidade de ações parcialmente neutralizadas com as posições adquiridas em ouro.

A estratégia Long Short sistemática obteve contribuição de -0.86% para a cota, os fatores long short apresentaram mistos de retorno nesse período: momentum, qualidade e baixo risco com resultados negativos, revertendo a tendência dos últimos meses; resultado estável em valor e positivo em crescimento.

As estratégias de arbitragens e eventos obtiveram contribuição de 1.28% e volatilidade contribuiu com -0.02%. Taxas, custos e caixa responderam por -0.18% e alocação em títulos públicos +0.69%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário

O Fundo entregou uma rentabilidade de 3.80% no mês, as estratégias Long Short e Long Only Sistemática baseada em fatores de risco tiveram contribuição de 1.79% e hedge contribuiu com -0.16%.

A posição em renda fixa obteve forte ganho com a queda nas taxas de juros futuros, com contribuição para a cota de 2.15%. Taxas e carrego explicam os outros -0.19%, a carrego em títulos públicos 0.64%. A alocação de risco entre classes de ativos é de 62% bruta e 38% líquida em renda variável e de 68% do patrimônio em renda fixa, a alocação de hedge é de 5%.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão

Alexandre Lohmann

Estrategista-chefe

João Martins

Analista de Investimentos