Relatório de Gestão – Junho 22

Junho foi marcado por um movimento global de aversão a risco – todas as principais classes de ativos caíram, ao passo que a volatilidade dos mercados segue muito elevada.

Essa capitulação acontece por uma combinação de fatores: a desaceleração econômica cada vez mais evidente nas principiais economias, a expectativa crescente de uma recessão econômica acontecer até o próximo ano, índices divulgados seguem indicando uma inflação espalhada e persistente.

Nesse cenário, bancos centrais na maioria dos países têm assumido posição mais dura no que se refere ao combate à inflação, sinalizando ajustes mais bruscos de política monetária.

O mercado brasileiro, que até maio vinha se destacando com retornos melhores que os de mercados emergentes e desenvolvidos, não ficou imune ao pessimismo. Os preços de diversas commodities, agora abaixo das máximas do ano, e o ambiente mais desafiador para atividade e inflação levaram à forte queda das ações, com o real se desvalorizando frente ao dólar e juros subindo.

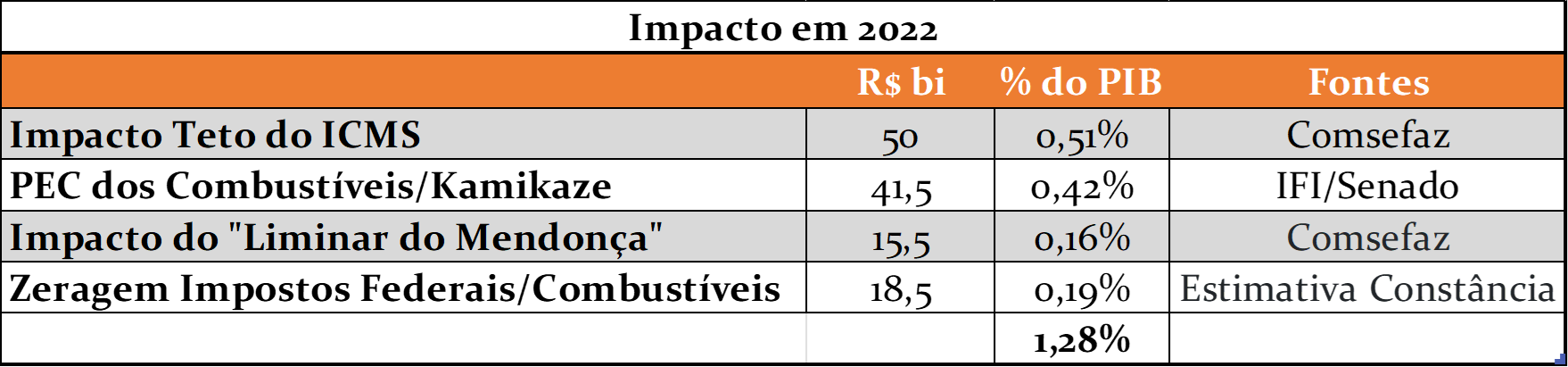

O cenário doméstico também adicionou cautela ao comportamento dos investidores, com a discussão sobre a PEC dos Combustíveis e a votação do PLP18/2022 que, junto com uma grande renúncia fiscal, traz medidas que visam criar programas e benefícios para compensar o alto preço dos combustíveis. As incertezas sobre o direcionamento fiscal do País e a sustentabilidade dos mecanismos que limitam a expansão de despesas do estado (Teto de Gastos e Lei de Responsabilidade Fiscal) também corroboraram para que o mercado embutisse mais desconto aos ativos. Estimamos que ,juntas, as medidas possam ter impacto adicional nas despesas de cerca de 1.25% do PIB.

Prêmio fiscal pode ser exagerado, mas vai permanecer no curto prazo.

Todavia, a arrecadação também tem melhorado e o mercado parece subestimar de maneira importante esses dados de arrecadação. A surpresa negativa no superávit primário de maio (-R$ 39.4 bi, contra -R$ 22.40 bi esperados) deve ser analisada com cautela e não pode ser interpretada como uma reversão de tendência – trata-se de um mês atípico, com transferências extraordinárias para estados e municípios de cerca de R$20 bi, devido as participações especiais/royalties de petróleo e a segunda parcela da cessão onerosa.

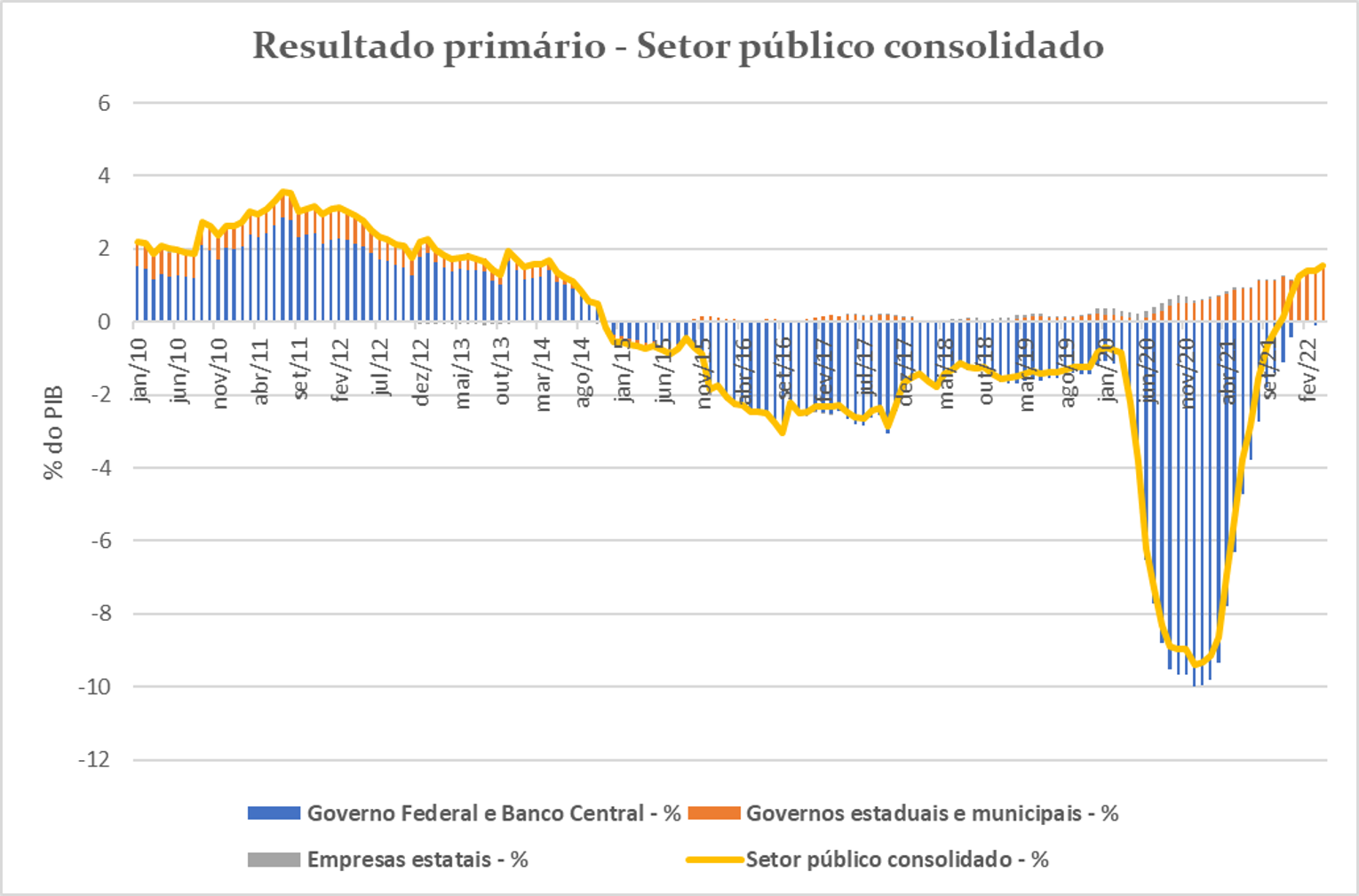

Devido a transferências dessa natureza, desde a crise do Covid, é necessário avaliar as contas considerando o resultado setor público consolidado (que agrega Estados, Governo Central e Estatais), cujo dados mostram o bom momento, com um forte superávit acumulado de 1.52% do PIB (12 meses terminados em abril. Fig.1).

Os cálculos feitos pelo Secretaria da Política Econômica que buscam calcular o superávit estrutural, excluindo os efeitos do ciclo econômico e componentes não recorrentes, aponta para números ainda melhores: 2.47% do PIB no último trimestre de 2021.

Até o fim do ano, a tendência de recuperação das contas fiscais pode ser ajudada por diversos fatores:

- A saída das despesas extraordinárias ligadas ao Covid da taxa acumulada em 12 meses deve contribuir para uma melhora da ordem R$ 58.5 bi (0,60% do PIB) no saldo das contas do setor público consolidado em 2022.

- A alta dos preços do petróleo deve gerar um aumento das participações especiais e dos royalties de petróleo da ordem de R$ 38.65 bi (0,40% do PIB) em 2022, segundo ferramenta de estimativa da ANP.

- Em uma estimativa conservadora, o aumento da contribuição dos dividendos da Petrobras para a União deve melhorar as contas na ordem de 0.16% do PIB.

Contudo, esses três pontos totalizam 1.15% do PIB. Um montante semelhante ao custo direto das diferentes medidas que podem ser aprovadas, o que deve quase compensar os gastos adicionais em 2022 enquanto as contas fiscais continuarão a tendência de ajuste do período pós-Covid.

Enfim, deve ser considerado o fato que os pacotes de medidas devem colocar um viés de alta nas previsões para o PIB desse ano, puxando a arrecadação recorrente para cima.

Apesar disso, é esperado que a continuidade do populismo fiscal e as tentativas de enfraquecimento dos quadros da responsabilidade fiscal tendam a sustentar o prêmio fiscal no curto prazo até que um número suficiente de dados positivos venha, possivelmente, invalidar as previsões mais pessimistas.

Fatores de Risco

O semestre foi marcado pela forte rotação entre os fatores, principalmente entre crescimento, com queda acentuada nessa característica e em direção ao fator valor, além de forte retorno no fator baixo risco. A dispersão de retornos entre esses fatores foi alta e acreditamos ser justificada por premissas muito otimistas embutidas nos preços das ações de crescimento, mas a maior parte do movimento pode ter ficado para trás. O hiato de avaliação entre os setores mais caros e mais baratos da bolsa, hoje, se encontram em níveis mais usuais. O que parece pouco usual é o nível de avaliação do mercado como um todo, que se encontra em terreno muito sub-avaliado.

O conturbado primeiro semestre do ano foi um teste para qualquer estratégia de investimentos, já que quase todas classes de ativos, globalmente falando, apresentaram retornos negativo.

Nesse contexto, terminamos o período com bons resultados no fundo Constância Absoluto, que tem baixa direcionalidade de mercado, e nos fundos Fundamento (ações) e Previdenciário, em termos relativos às classes de ativos de referência (ações e renda fixa, respectivamente).

O momento reforça nossa visão de que a diversificação entre estrátégias, classes de ativos e fatores de risco ao construir portfólios aumenta o potencial de desempenho mais consistente em ciclos completos de mercado.A diversficação é importante para compor retornos – se você não perder tanto nos mercados em baixa, não precisará ganhar tanto nos mercados em alta para ainda sair à frente no longo prazo.

Constância Fundamento FIA

O fundo obteve retorno de -10.77%, versus uma queda do Ibovespa de 11,50%. As posições de hedge contribuíram com +0.11%, com ganhos nas posições em opções de venda de índice S&P500; as que buscam proteção para uma alta das commodities detraíram retorno.

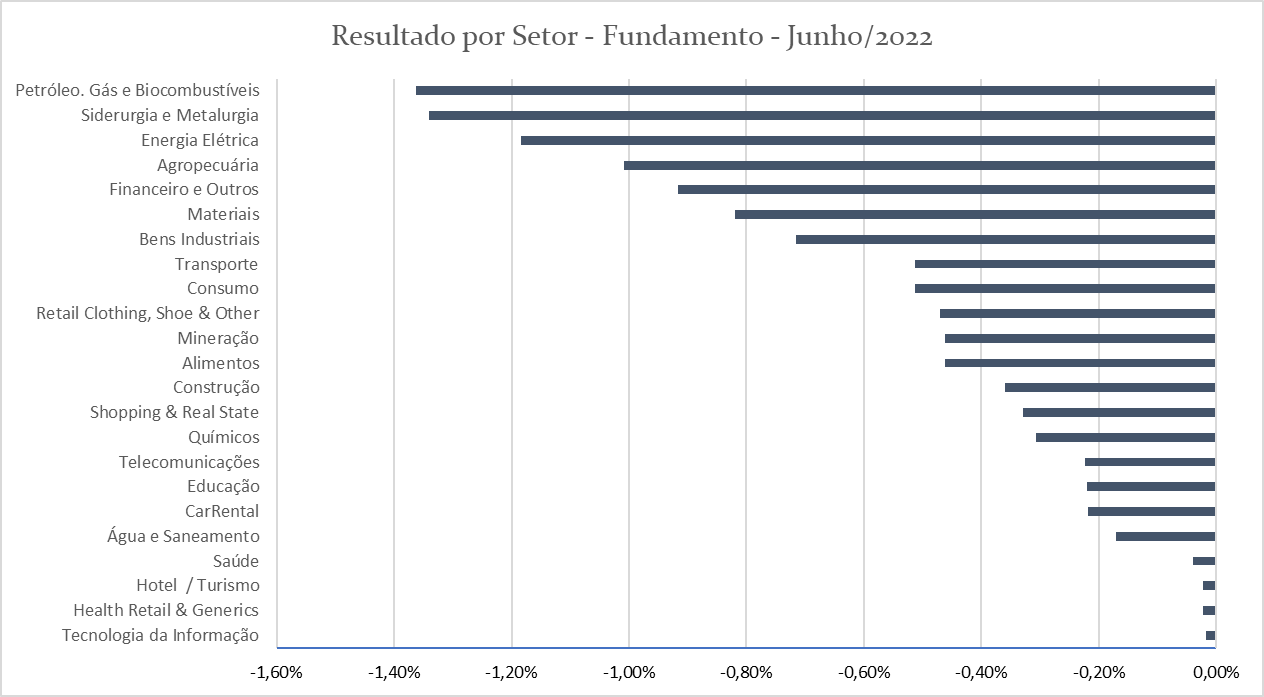

Ao longo do mês, subimos a exposição em empresas dos setores Financeiro, Energia Elétrica e Shoppings, e diminuímos em Siderurgia, Agropecuário e Aluguel de Veículos.

Tendência dos fatores de risco Long Only: após um mês muito bom em maio, os fatores apresentaram retornos em linha com a oscilação do Índice Bovespa, com exceção do fator baixo risco, com retorno de +8,6%. O fator crescimento segue como pior retorno dentre os fatores nesse cenário associado.

As principais contribuições positivas para a carteira vieram do setor Elétrico – ELET3 (+9.6%) e MEGA3 (+11.1%) – e Saúde, com BLAU3(+5.2%) e FLRY3 (+7.4%), além de Indústrias (MYPK3, +5.4%). Os piores resultados individuais da carteira foram do setor Siderúrgico – GOAU4 (-21.6%) e GGBR4 (-23.4%) – e Petróleo (RRRP3, -27.9%).

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de +0.61% no mês, e acumula +12.82% no ano, com bons retornos em todas as estratégias. As estratégias de hedge, com posições compradas em ouro e estruturas de opções, que ganham com a queda dos índices de bolsa S&P, contribuíram com +0.76%.

A estratégia Long & Short Sistemática, +0.57% para a cota, com retornos positivos dos fatores valor e baixo risco, houve reversão de tendência do fator momentum, que obteve retornos negativos em um mês pela primeira vez no ano.

A estratégia de arbitragens teve retorno de -0.24%, a de eventos contribuiu com +0.76%, e a estratégia volatilidade trouxe +0.09%. Seguimos com posições compradas em volatilidade e, também, em ouro. Taxas, custos e caixa responderam por -0.23%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário

O Fundo entregou uma rentabilidade de -3.07% no mês e acumula -1.26% no ano. As estratégias Long & Short e Long Only Sistemática baseada em fatores de risco tiveram contribuição de -2.49%. A posição em renda fixa contribuiu com -0.54%, taxas e carrego explicam os outros -0.004%.

A alocação de risco é de 81% líquida e 119% bruta. A divisão entre as classes de ativos e estratégias permaneceu praticamente estável: comprados em 47%, vendidos em 19% do P.L. do fundo nas estratégias sistemáticas em ações; a alocação offshore segue zerada; renda fixa responde por de 54% do P.L.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão

Alexandre Lohmann

Estrategista-chefe