Relatório de Gestão – Junho 2023

Corte da Selic a vista?

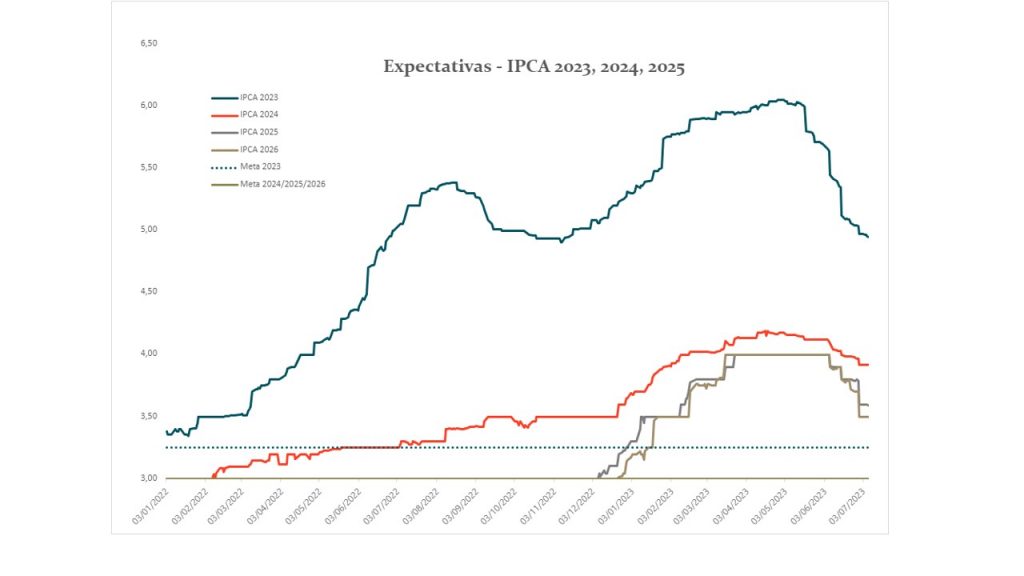

A abertura de um processo gradual de reancoragem das expectativas de inflação desde o mês de maio (Fig. 1) e a concomitante redução dos juros de longo prazo, explicada por uma moderação no risco fiscal e pela opção do CMN em manter a meta de inflação, abriram espaço para corte de juros na próxima reunião do Copom, nos dias 1 e 2 de agosto.

O cenário foi corroborado pela própria ata do Copom, onde se constata que a maioria dos seus membros estava inclinada a começar um processo de “flexibilização parcimoniosa” da política monetária na próxima reunião. Por ‘parcimonioso’, entendemos que o Copom se refere a um ritmo de corte de 0.25 ponto percentual por reunião.

No entanto, na mesma ata apontou-se que ainda existe uma minoria do Copom (entendemos que pelo menos 3 membros) mais cautelosa, que prefere esperar por uma reancoragem adicional das expectativas e uma maior desinflação dos serviços.

Outro sinal amarelo para cortes de juros mais agressivos veio da revisão dos juros neutros estimados para economia, de 4.0% anteriormente para 4.5%. A taxa de juros neutra equivale àquela a partir da qual a política monetária tem efeito na atividade econômica e na inflação.

Assim, ao revisar para cima essa taxa, o Copom sinaliza que a política monetária não tem surtido o efeito esperado na inflação. Em linha com isso, observa-se na tabela abaixo que 90% da redução no IPCA esperado em 2024 pelo BC foram causados pela revisão dos preços administrados, enquanto a previsão de preços livres – mais sensíveis a taxa de juros – permanece quase inalterada.

Em suma, apesar de ter sinalizado um início de período de flexibilização, o Copom parece desenhar um cenário menos otimista do que o precificado na curva e na pesquisa Focus, que espera um corte de 0.5 em setembro (com opções do Copom na B3 precificando 40% de probabilidade de corte de 0.50 já em agosto).

Uma desinflação maior dos serviços parece ser uma condição necessária para retirar a parcimônia no ciclo de corte da Selic. Até que essa condição seja cumprida, a tendência é que os cortes se mantenham em um ritmo de 0.25% por reunião. O IPCA ainda não mostrou essa tendência, tendo o IPCA-15 de serviços reacelerado em junho (ainda que com uma difusão menor de itens). Do ponto de vista de mercado, enxergamos que, para um primeiro momento, já foram precificados muitos cortes na curva, com ativos de risco local recebendo um grande impulso (Ibovespa com +9% no mês).

As próximas pernadas no índice devem depender do andamento da reforma tributária, da concretização do ciclo de cortes, ou de melhoras na economia internacional que repercutam em commodities. No curtíssimo prazo, estamos mais cautelosos em relação a novos impulsos em ações advindos de expectativas de corte de juros.

Acabou a volatilidade?

Cabe destacar que nem toda alta doméstica esteve relacionada a uma melhora no ambiente interno. Mundo afora, temos visto performances fortes de diferentes índices de ações no ano e no mês, que também contribuem para a alta local.

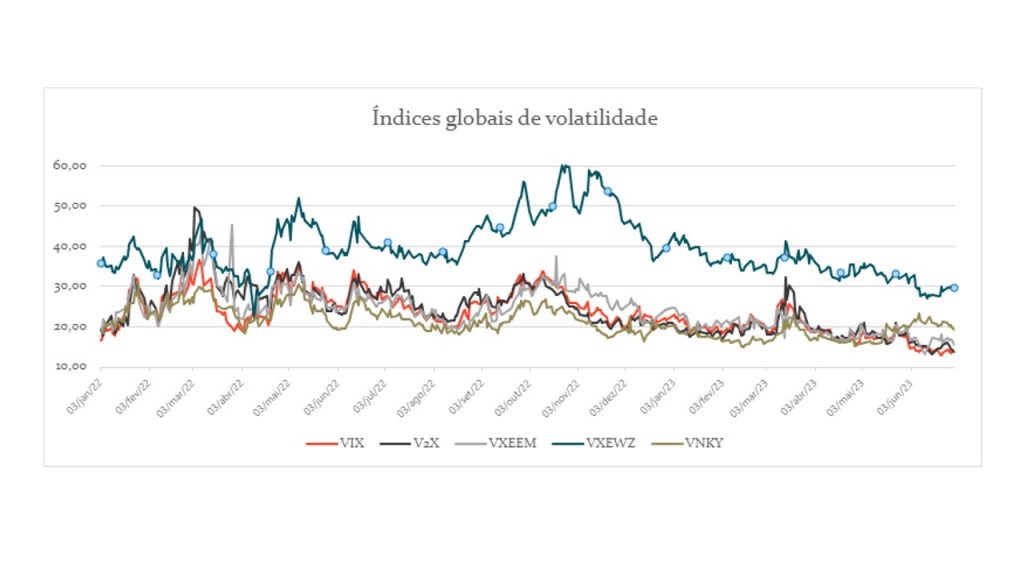

O comportamento benigno dos preços tem repercutido na volatilidade observada e implícita dos ativos. Temos observado um movimento contínuo de queda das volatilidades implícitas para ações globalmente. O VIX (índice de volatilidade dos EUA) está negociando entre 13 e 14 pontos, próximo da sua mínima histórica (9 pontos). O Brasil não foge a essa tendência – a última vez que observamos esse nível de volatilidade implícita nos papéis foi durante o final de 2019, quando o mercado estava em forte alta e a narrativa era muito mais benigna, tanto local quanto globalmente.

Achamos que essa precificação de risco está demasiadamente relaxada frente aos riscos pendentes nos âmbitos internacional e doméstico. Temos buscado ativamente oportunidades de compra de volatilidade para nomes específicos, tanto em busca de alfa puro quanto em hedges.

[1] Fonte: Focus.

[2] Fonte: Copom e Constância Investimentos.

[3] Fonte: Constância Investimentos (Dados Capital IQ).

[4] Fonte: Bloomberg.

Constância Fundamento FIA

O Fundo entregou rentabilidade de +8.16% no mês, enquanto o Índice Bovespa subiu 9.00%.

O mês foi marcado por um maior apetite de risco no mercado local em função de surpresas positivas na inflação, do amadurecimento das discussões a respeito do arcabouço fiscal e da definição de metas de inflação.

Expectativas crescentes sobre a inflexão do ciclo de juros nortearam a Bolsa em junho. Consequentemente, o Real apreciou 5.3% e a curva de juros fechou ao longo de seus vencimentos, sendo que em sua parte longa houve expressiva queda, de cerca de 100bps.

Embora a alta de 15% do Ibovespa em dólar americano esteja entre as maiores rentabilidades de bolsas globais no mês, outros mercados também subiram com a continuidade de expectativas de inflações cadentes nos países desenvolvidos, como no caso do S&P 500 (+6.5%), do Euro Stoxx 50 (+7.0%) e do Nikkei (+4.0%).

A underperformance em relação ao índice foi explicada principalmente pela estratégia sistemática, que apresentou retorno de +7.35% no mês (-1.66 pontos percentuais frente ao Ibovespa). O comportamento dentre famílias de fatores foi característico de um mercado em ponto de inflexão: desde o segundo semestre de 2021, o mercado de ações tinha uma tendência de queda/lateral, mas ganhou tração a partir de abril deste ano.

Fatores mais pró-cíclicos como crescimento e valor outperformaram nesse período e no mês, enquanto fatores defensivos (qualidade e baixo risco) underperformam. O fator momentum, ainda carregado de ações associadas aos dois últimos fatores, também underperformou.

Dentre as estratégias discricionárias, as de alpha (desvios do modelo) e volatilidade adicionaram a 0.98% e 0.47% para o resultado do mês, respectivamente, enquanto a estratégia de Hedge detraiu 0.48%, por conta de posições para proteção contra quedas no S&P500.

As principais contribuições da estratégia de alpha foram relacionadas a papéis com alto beta, como Yduqs (+40.9%), Centauro (+26.6%), e Westwing (+72.7%), enquanto em volatilidade colhemos bons resultados em Renner, BTG e Petrobras.

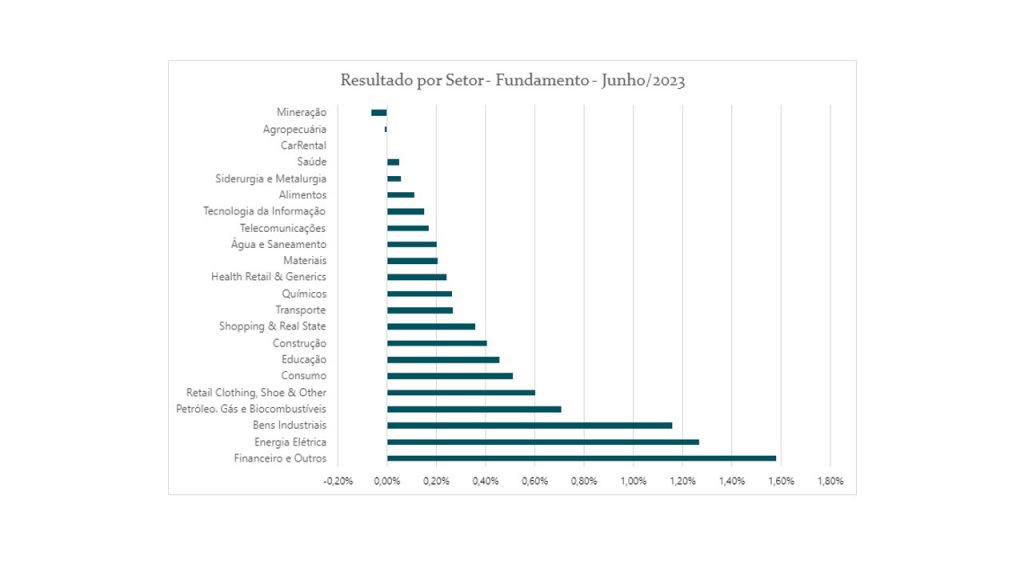

Do ponto de vista consolidado do fundo, as principais contribuições vieram dos setores de Educação, Energia Elétrica e Financeiro, com destaque para Yduqs (+40.9%), Neoenergia (+31.7%), Banrisul (+23.6%) e Banco do Brasil (+13.4%). Os piores resultados individuais da carteira vieram de Mils (-4.0%), BB Seguridade (-0.5%) e Oncoclínicas (-7.7%).

Ao longo do mês, subimos a exposição em empresas dos setores de Bens Industriais, Consumo e Educação e diminuímos em Energia Elétrica e Financeiro.

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de +3.4% no mês de junho, o equivalente a 321% do CDI.

A estratégia Long & Short sistemática contribuiu em +2.0% para a cota, com destaque para os fatores Long & Short momentum (+15.2%) e baixo risco (+13.8%). Quase todos fatores apresentaram retornos positivos no mês.

No ano, a rentabilidade de nossa estratégia Long & Short multifatorial foi de -0.63%. Apesar dos grupos de fatores de crescimento e baixo risco apresentarem boa performance no ano, os grupos de fatores técnicos valor e qualidade obtiveram resultados ruins.

Enxergamos que está havendo uma rotação no mercado, com maior apetite de risco. Isso é consistente com a melhor performance do fator crescimento em relação a qualidade/baixo risco, e com a performance fraca de momentum – em geral, fatores técnicos performam pior em momentos de inflexão no mercado.

Outro ponto relevante para a performance dos fatores é o nível baixo de avaliação do mercado, o que comprime a diferença entre as pontas ‘caras’ e ‘baratas’ de alguns grupos de fatores, prejudicando a performance das estratégias Long & Short, em especial do fator valor.

As estratégias de arbitragens contribuíram em +0.5%, em especial a de valor relativo, enquanto a de eventos corporativos contribuiu com +0.4%. A estratégia sistemática em volatilidade detraiu 0.1%, enquanto a de volatilidade discricionária contribuiu com +0.31%, principalmente pela compra de gamma de BBAS3 e de vega de PETR4.

Taxas, custos e caixa responderam por -0.35% e a alocação de caixa em títulos públicos por +0.78%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário

O Fundo entregou uma rentabilidade de +4.10% no mês, uma das melhores da história do fundo. As estratégias Long & Short e Long Only Sistemática baseada em fatores de risco tiveram contribuição de +2.59%, e Hedge colaborou com -0.26%; a posição em renda fixa obteve retorno positivo com o fechamento da curva de juros longos e contribuiu com 1.87%; taxas e carrego explicam os outros -0.05%.

A alocação de risco entre classes de ativos é de 57% bruta e 33% líquida em renda variável, e de 69% do patrimônio em renda fixa. A alocação offshore segue zerada.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão

Alexandre Lohmann

Estrategista-chefe

João Martins

Analista de Investimentos