Relatório de Gestão – Julho 2022

A guerra na Ucrânia e a ruptura nas cadeias de suprimentos causadas por fechamentos na China são os principais fatores a empurrar a inflação global para seu nível mais alto em mais de 40 anos, resultando na desaceleração do crescimento econômico global e um ambiente desafiador para se investir.

Para controlar a inflação, bancos centrais em todo o mundo têm a difícil tarefa de implementar uma política monetária contracionista e, simultaneamente, dosar a retirada de liquidez do sistema sem causar crise no mercado ou descarrilar a atividade econômica.

A desaceleração na maioria das economias desenvolvidas colocou o debate sobre a possibilidade de recessão mundial no centro das atenções; ao mesmo tempo, o banco central americano subia os juros mais rapidamente que o indicado, exacerbando a aversão a risco – combinação que ocasionou forte queda dos ativos de risco.

Em julho, porém, à medida em que os dados seguiam mostrando desaceleração econômica, os preços de várias commodities caíram e as cadeias de suprimentos, aos poucos, começaram a se normalizar. Assim, os mercados se recuperaram ao longo do mês, com o preço das ações subindo e o dólar caindo.

No Brasil, essa conjuntura representa desafios: é esperado que, com a gradativa redução do nível de atividade global e os juros em nível bastante restritivos, a taxa de expansão da economia se desacelere um pouco; a contrapartida é uma convergência da inflação para níveis mais baixos.

Recessão mundial pode ajudar o processo de desinflação

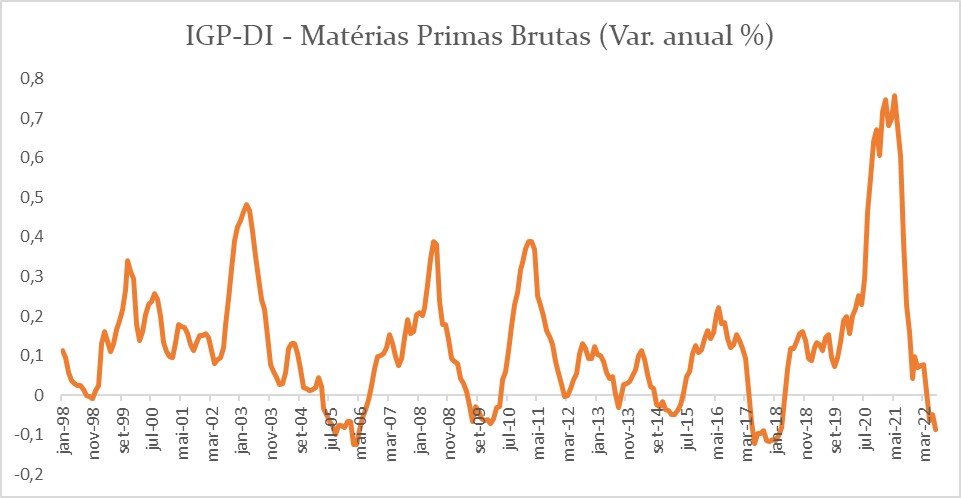

A tendência de queda das matérias-primas deve aliviar a pressão no IPCA nos próximos trimestres. Esse movimento já se reflete nos IGP, índices de preços ao atacado: o compartimento matérias-primas do IGP-DI caiu 5,86 % nos últimos quatro meses, levando a taxa em 12 meses para -8.55%, o menor valor desde março de 2018, conforme pode ser visto no gráfico.

Na medida em que o movimento não se reverte no curto prazo, isso pode ajudar o processo de desinflação e provocar, em breve, uma reversão das expectativas de inflação e abrir espaço para um corte da taxa básica de juros (Selic) na primeira parte de 2023.

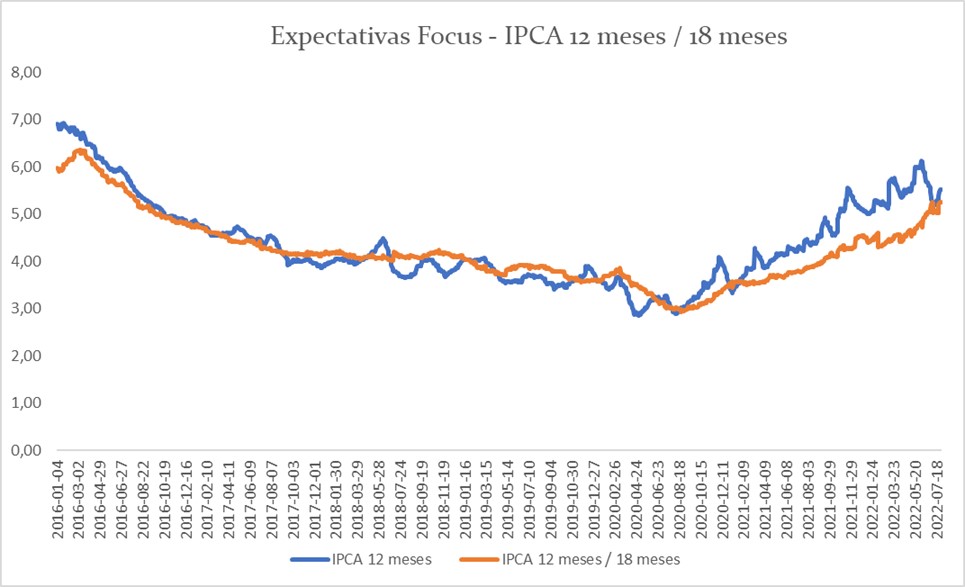

Na sua última reunião, o Copom afirmou focar nas expectativas de inflação acumulada em 12 meses para os primeiros trimestres de 2024. Não se trata de uma novidade: de maneira geral, os economistas estimam que a política monetária do Banco Central do Brasil tem como “horizonte relevante” a inflação acumulada em 12 meses / 18 meses à frente (gráfico a seguir).

Ainda existe uma diferencia substancial entre a previsão do Bacen (3.5%) e a do mercado (5.47%) nessa métrica, todavia, a possível convergência da mediana do Focus para a previsão do Bacen, causada pelo choque deflacionário das matérias-primas, será o indicador antecedente fundamental do futuro do ciclo de aperto monetário.

Enfim, a queda dos preços, nomeadamente da gasolina e do diesel, deve aliviar a pressão inflacionário nos EUA. Ainda é cedo para sabermos a velocidade do processo de acomodação da inflação no mundo, mas esse conjunto de fatores pode ajudar o Bacen a manter a taxa Selic inalterada na próxima reunião do Copom, em setembro.

Este cenário ainda não é o mais provável, mas já está precificado, com 44.6% de probabilidade pelos preços futuros dos contratos sobre DI, o que deve ser bom para os ativos de renda variável brasileiros.

Seguimos com a opinião que os preços das empresas listadas em bolsa seguem muito atrativos, descontando de forma exagerada o risco de desaceleração do ciclo de lucros e apresentando uma ótima oportunidade de investimento. De forma relativa, seguimos céticos quanto ao ciclo de lucros.

Constância Fundamento FIA

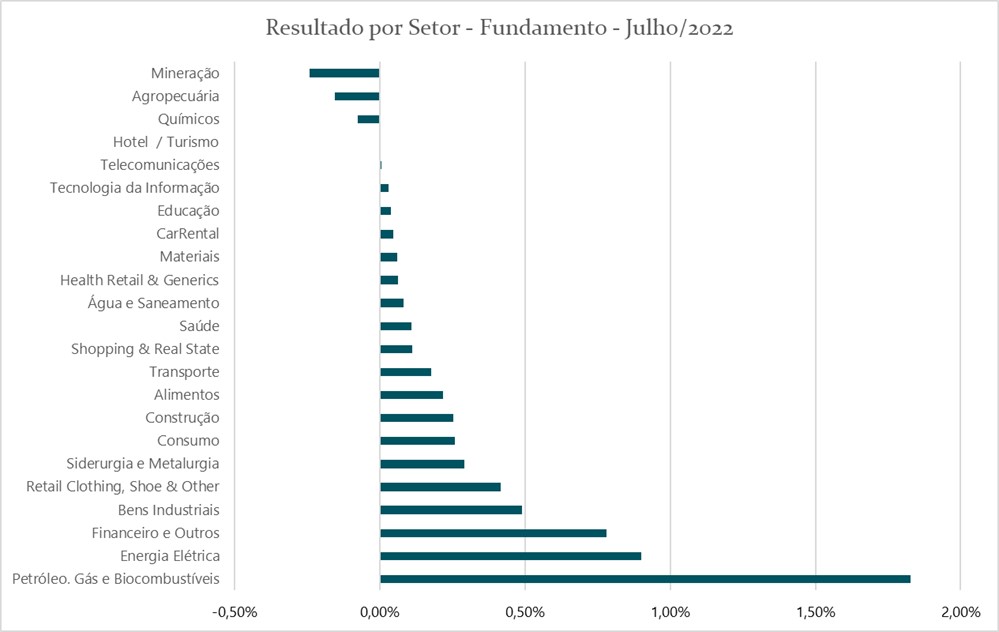

O fundo obteve retorno de +4.67%, versus o Ibovespa com retorno de + 4.69%. As posições de hedge contribuíram com +0.66%, com ganhos nas posições em opções que buscam proteção para uma alta das empresas de Commodities, notadamente Petrobras.

Ao longo do mês subimos a exposição em empresas dos setores Financeiro, Consumo e Petróleo, e diminuímos exposição nos setores Energia Elétrica, Alimentos e Mineração.

Em julho, os fatores de risco empregados na carteira sistemática obtiveram retornos semelhantes ao do Índice bovespa, com o fator momentum obtendo o melhor resultado no período.

As principais contribuições positivas para a carteira vieram de Petrobras PETR4 (+22.2%) e dos setores Financeiro, com ABCB4 (+13.5%) e BBAS3 (+7.6%) e Elétrico – ENBR3 (+5.8%). Os piores resultados individuais da carteira foram do setor de Commodities, com SUZB4(-2.8%) e UNIP6 (-7.2%) e VALE3 (-8.9%).

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de -1.12% no mês, e acumula 11.56% no ano.

As estratégias de hedge com posições compradas em ouro e estruturas de opções, que ganham com a queda dos índices de bolsa S&P, contribuíram com -0.56%.

A estratégia Long Short Sistemática obteve contribuição de -0.88% para a cota, com retornos negativos dos fatores valor, qualidade, momentum e crescimento; o fator baixo risco se manteve praticamente zerado.

As estratégias de arbitragens contribuíram com retornos de +0.21%, a de evento colaborou com -0.32%., e a estratégia volatilidade respondeu por +0.05%.

Seguimos com posições compradas em volatilidade e, também, em ouro; adicionamos estruturas de opções que ganham com a queda do dólar frente ao real. Taxas, custos e caixa responderam por -0.25%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário

O Fundo entregou uma rentabilidade de +1.16% no mês, e acumula -0.12% no ano.

As estratégias Long Short e Long Only Sistemática baseada em fatores de risco tiveram contribuição de +1.19%. A posição em renda fixa contribuiu com -0.07%, enquanto taxas e carrego explicam os outros +0.01%.

A alocação de risco é de 84% líquida e 117% bruta e, entre as classes de ativos e estratégias, permaneceu praticamente estável: comprados em 49% e 19% vendidos em relação ao PL do fundo nas estratégias sistemáticas em ações. A alocação offshore segue zerada; em renda fixa, equivale a 57% do PL.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão

Alexandre Lohmann

Estrategista-chefe