Relatório de Gestão – Janeiro de 2022

O Ibovespa subiu 6,9%, liderado principalmente por empresas de maior liquidez e dos segmentos ligados a setores cíclicos e de commodities em geral. Dos 7.333 pontos de alta no período, 6.520 pontos são atribuídos a apenas dois setores: Commodities e Financeiro.

Outros mercados emergentes exportadores de commodities e petróleo também subiram, como Colômbia, Chile e Peru.

A perspectiva de aumentos das taxas de juros nos EUA e as tensões Rússia-Ucrânia aumentaram a volatilidade dos mercados: os rendimentos dos juros americanos subiram e revisões altistas da inflação impulsionaram o rally nos preços das commodities, principalmente do petróleo.

O movimento também derrubou as bolsas globais, com os setores ligados a crescimento, como tecnologia e consumo discricionário, sendo os mais afetados.

Uma segunda análise mostra que a abrangência do movimento em janeiro foi bem estreita. Por exemplo, outro benchmark, o índice Small Caps da B3, subiu bem menos: 3,3%.

Em um universo mais amplo, de 200 empresas, 38% caíram no período e, entre as ações do Ibovespa, apenas 30% se encontram acima de suas médias de 200 dias – indicador técnico de tendência bastante conhecido –, o que mostra uma recuperação mais pontual e focada nestes setores.

A questão da concentração do índice Bovespa em poucos setores é recorrente e assunto central na discussão sobre construção de portfólios, mas o retorno relativo de curto prazo não é relevante para esse debate. Mesmo o mais talentoso grupo de investidores não tem previsão perfeita, e provavelmente diferirá dos retornos realizados pelo Índice em períodos mais curtos.

Benchmarks são importantes como medidas para analisar risco e retornos de mercados, e utilizamos alguns benchmarks, além do próprio Índice Bovespa.

Um dos preferidos é a construção de uma carteira passiva em índice de pesos iguais (portfólio construído com alocação igual para cada ação e balanceado mensalmente para mantê-lo assim).

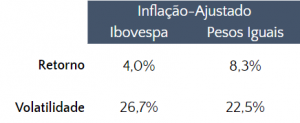

Esse estilo de construção apresenta relação risco/retorno melhor que os índices baseados em capitalização de mercado em vários países, e é assunto para diversos estudos que atribuem razões para os bons resultados.

No Brasil, o índice também indica retornos significativamente melhores que o Ibovespa – desde 2004, o retorno anualizado e ajustado pela inflação é o dobro do Ibovespa:

Essa abordagem diversifica o capital investido uniformemente em uma carteira e percorre um bom caminho para diversificar o risco e evitar a concentração em poucas ações, evitando apostas em papeis e setores únicos, além de ter menor volatilidade global.

Mesmo que isso signifique perder a exposição a momentos de alto impulso do mercado em movimentos mais consensuais ou modismos e, portanto, obter um perfil de retorno diferente, essa abordagem tem vantagem em seu método, sendo o ponto de partida preferido para nossos fundos.

De forma geral, a construção em pesos iguais aloca relativamente mais em ações que caíram e estão mais penalizadas por investidores, e vice-versa. Também oferece exposição a mais setores da economia, a empresas de capitalização média e às small caps. Estudos indicam que parte do retorno superior vem de exposição estrutural maior a fatores de risco como valor.

Constância Fundamento FIA

O fundo obteve retorno de +3.88%, versus o Ibovespa com + 6.98%. As posições de hedge colaboraram com +0.99%, com ganhos no setor de Petróleo (em posições que se beneficiam com alta nas ações do setor e proteções em índices internacionais).

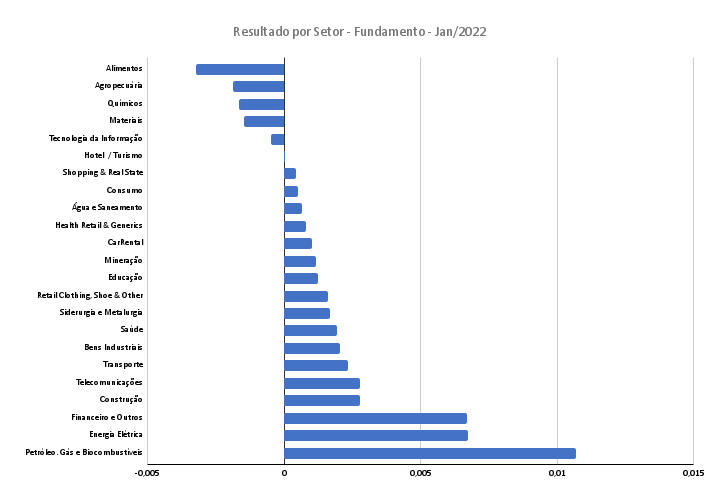

Ao longo do mês, subimos a exposição nos setores de Petróleo e Gás, Financeiro e Construção; diminuímos nos setores Alimentos, Energia Elétrica e Materiais.

Os fatores utilizados para construção da carteira subiram todos em linha com o universo (pesos iguais), com exceção ao fator momentum, com retornos positivos mais baixos.

A volatilidade alta dos mercados no Brasil e no mundo, a nosso ver, tende a permanecer por pelo menos alguns meses, ocasionando dispersão de retornos entre setores do mercados. Enxergamos o fator qualidade ainda em avaliação historicamente atrativa.

O período ainda foi volátil e mostrou recuperação em vários setores. As principais contribuições positivas vieram novamente de posições de ativos em commodities como PETR4 (+13%), VALE3 (+3.7%) e Financeiro – BBAS3 (+13%) e ITSA4 (+15%) – além de Energia Elétrica (CPLE11, com 15.3%).

As ações do setor de Alimentos e Agropecuária apresentaram retornos ruins – BEEF3 (-10%), LAND3 (-12.4%) e JBSS3 (-7.5%); o pior desempenho individual da carteira foi BRKM5 (-14,6%), que caiu em antecipação à grande oferta de ações por parte dos controladores.

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de +0.45% no mês, ou 61% do CDI do período. A estratégia Long Short Sistemática obteve contribuição de – 1.19% para a cota, com retornos ruins do fator momentum, à medida que o mercado rotaciona entre setores mais ligados a risk on, como Consumo e Tecnologia na ponta vendida do fator, em papeis como SOMA3 (+13%), LREN3 (+15 %) e SQIA3 (+15.3%).

As estratégias de arbitragens colaboraram com +0.53%; posições em volatilidade, +0.23%; hedges, -0.15%; estratégias de eventos, +0.77%. Taxas, custos e caixa responderam por -0.42%.

Aumentamos algumas alocações em eventos: estamos com posições que se beneficiam da queda dos setores Tecnologia e do fator crescimento global, e comprados em opções de empresas do setor Commodities.

Na composição do hedge, seguimos com posições compradas em ouro e vendidos em S&P.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário

O Fundo entregou uma rentabilidade de -0.84% no mês.

As estratégias Long Short Sistemática e Long Only baseada em fatores de risco, que contribuem com 44% do PL comprado e 20% do vendido, obtiveram contribuição -0.27%.

A alocação offshore segue zerada; Renda Fixa, com alocação de 55% do P.L., detraiu 0.43%. taxas e carrego explicam os outros -0.07%.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão