Relatório de Gestão – Janeiro 2024

Comentário

Os mercados globais de ações começaram o ano com ligeira alta, impulsionados inteiramente pelos resultados positivos nos mercados desenvolvidos e com o dólar americano em alta. O mês começou com otimismo de que o Federal Reserve indicaria um corte nas taxas de juros no primeiro trimestre, à medida que os números da inflação melhoraram. No entanto, essas esperanças foram frustradas quando o presidente Jerome Powell se pronunciou na reunião de 31 de janeiro; reconhecendo que emprego e inflação estavam “se movendo para um equilíbrio melhor”, ele também sugeriu que a perspectiva de um corte nas taxas em março não era o “cenário base”, o que levou à piora dos mercados.

Enquanto os mercados desenvolvidos desfrutaram de retornos marginalmente positivos em janeiro, os mercados emergentes caíram acentuadamente, agravados pelo forte dólar americano. A China liderou, caindo 10% em janeiro, sendo o pior desempenho do mercado na Ásia. O país continua lidando com a deflação, fraca confiança do consumidor e sinais de fragilidade em seu mercado imobiliário.

O Brasil seguiu a tendência de outros emergentes, com queda nos mercados acionários e o Real se desvalorizando frente ao dólar, o forte fluxo de compra por parte de investidores estrangeiros registrado no trimestre anterior se reverteu e o período terminou com saídas líquidas, além dos gringos, fundos de investimentos voltaram a reportar resgates líquidos. O setor de petróleo foi destaque entre os melhores em desempenhos setoriais; materiais e imóveis ficaram para trás. O desempenho dos fatores refletiu uma mudança pronunciada na atitude do investidor desde o final de 2023. Janeiro foi decididamente um mês de aversão ao risco, com ações de menor beta e volatilidade (fator Baixo Risco) como destaque de retornos tanto na versão Long-only como Long-short. Já empresas com boas medidas de Valor, que foram amplamente favorecidas durante 2023, não tiveram bons retornos. As medidas de Momentum e Qualidade financeira também obtiveram bons retornos.

Constância Fundamento FIA

O Fundo terminou o mês com uma rentabilidade de -3.43%, superior à queda de -4.79% do Ibovespa. Em 12 meses, o fundo acumula rentabilidade de 10.94%, ligeiramente inferior aos 11.89% do Ibovespa.

O desempenho do fundo superior ao Ibovespa no mês, ainda que negativo, reflete a proposta de valor do fundo, em que buscamos gerar ganhos superiores de longo-prazo, mas com uma volatilidade inferior ao índice de ações.

A estratégia sistemática apresentou uma queda inferior ao índice (-2.57% em janeiro), principalmente pela composição de empresas mais defensivas em diferentes fatores, com destaque para Caixa Seguridade que é uma das maiores posições do fundo e subiu quase 10% em janeiro. O fator Crescimento se destacou com alta de mais de 4%. A estratégia Alpha teve uma pequena queda de 0.1% no mês em função principalmente de Vale, assim como as estratégias de Volatilidade e Hedge que em conjunto caíram 0.6%. As repercussões a respeito da governança da companhia e potencial de novas contrapartidas e provisões por perdas em tribunais afetaram o preço da ação e do Ibovespa. Acreditamos que embora os incentivos chineses para recuperação da economia e mercado sejam de grandes proporções, historicamente, questões como as explicitadas anteriormente devem trazer volatilidade no curto prazo tanto para as ações de Vale e indiretamente para o índice brasileiro.

O Constância Fundamento conta com mais de 100 papéis em sua construção, com a maior posição raramente excedendo 5% do fundo. Construímos a carteira tendo em vista diferentes fatores de risco, tanto fundamentalistas como Valor, Crescimento e Qualidade, assim como fatores técnicos como Momentum e Risco das ações. Esses fatores têm retornos excessivos descorrelacionados entre si, o que contribui para robustez da estratégia. Ademais, as camadas discricionárias da carteira – que conta com uma estratégia de desvios discricionários baseada na análise fundamentalista de nossos analistas, somada a estratégias em volatilidade e Hedge para proteger a carteira a riscos de cauda negativos e expô-la a riscos de cauda positivo – adicionam ainda mais fontes de retorno descorrelacionados. Essa construção garante exposição a momentos de alta do mercado, mas que limita aos momentos de baixa inevitáveis em um produto 100% comprado em ações.

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

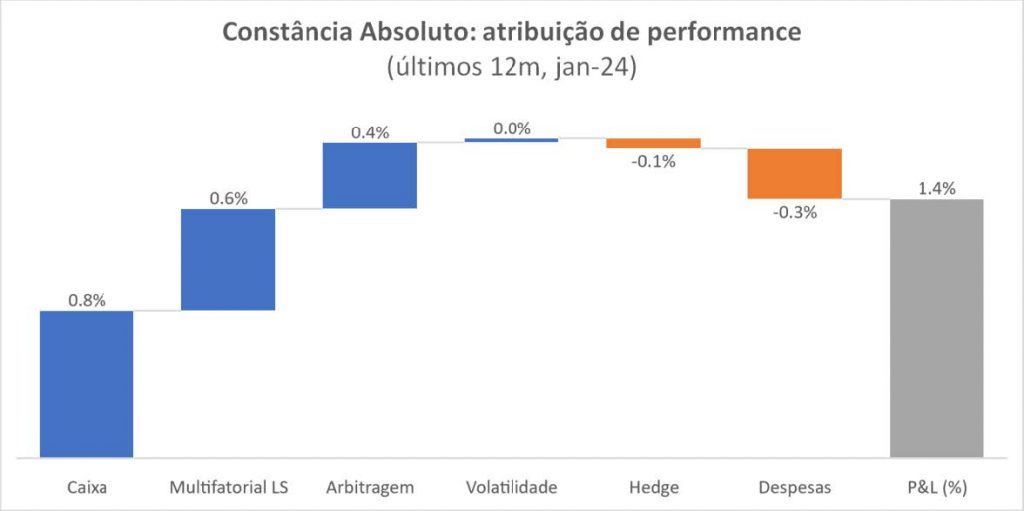

O Fundo terminou o mês com uma rentabilidade de 2.68%, acumulando retorno de 14.25% em doze meses (vs 13.04% CDI).

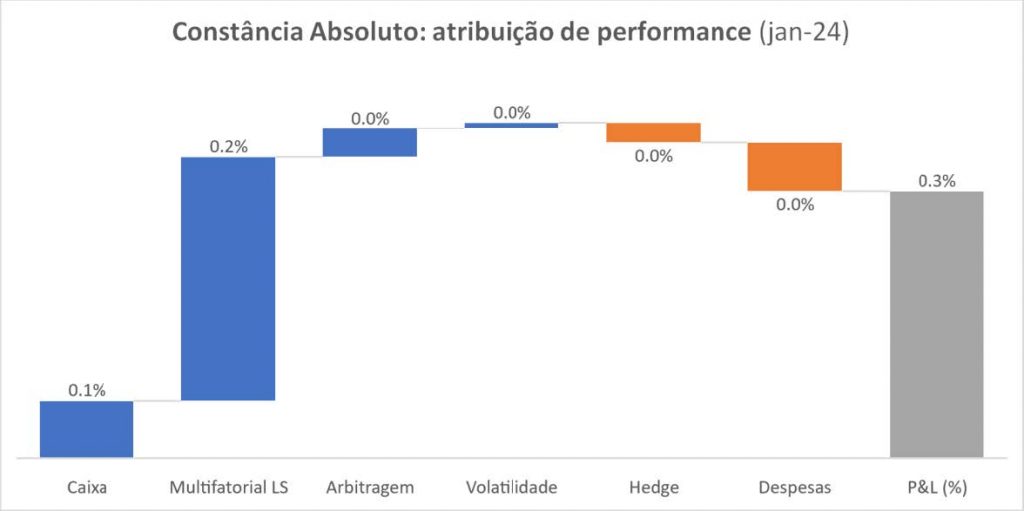

A estratégia Long & Short sistemática foi o destaque, contribuindo com +2.45% para a cota em janeiro. No mês, houve uma reversão no retorno de ações, com o Ibovespa fechando janeiro com -4.8% de retorno, seguindo uma alta de 15.1% no último trimestre de 2023. Nesse ambiente de reversão, prevaleceram papéis com fundamentos mais sólidos – papéis que têm entregado em crescimento, com balanços robustos e níveis de rentabilidade, e com suporte de valuation. Refletindo em retornos positivos nos fatores como: Valor, Crescimento e Qualidade, onde conseguimos obter ganhos relevantes, em particular nas pontas shorts destes fatores.

Em nossas estratégias discricionárias, apresentamos bons resultados na estratégia de arbitragens (+0.29%), oriundos principalmente de posições relativas no setor de Construção. As estratégias de Volatilidade e Hedge contribuíram com +0.06% e -0.21% para cota do mês, respectivamente.

Fonte: Constância Investimentos

Fonte: Constância Investimentos

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário

O Fundo entregou uma rentabilidade de -0.55% no mês, o retorno dos últimos doze meses é de 16.30% comparado com o CDI do mesmo período em 13.04%. A estratégia Long & Short Sistemática contribuiu com 0.43% e a Long Only Sistemática baseada em fatores de risco contribuiu com -0.89%, e as posições de proteção colaboraram com 0.04%; a posição em renda fixa contribuiu com -0.05% para a cota devido à reversão parcial da tendência de queda dos juros. Caixa, taxas e carrego explicam os outros -0.08%. A alocação de risco entre classes de ativos é de 57% bruta e 40% líquida em renda variável, e de 39% do patrimônio em renda fixa. A alocação em ativos no exterior permanece em 8%.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.