Relatório de Gestão: Fevereiro de 2021

Reflação parece ser o tema dominante nos mercados globais. O termo é usado para descrever uma recuperação do ciclo econômico, em que tanto o crescimento quanto a inflação estão acelerando – normalmente (mas nem sempre), após um período deflacionário ou de recessão.

O raciocínio linear parte da idéia de que, com a imunização da população e a pandemia se aproximando de um desfecho, a recuperação da atividade econômica em “V” estaria assegurada.

Este cenário acompanha também a previsão de que as políticas fiscais e monetárias continuam em território expansionista, somadas aos programas generosos de transferências de recursos em forma de auxílio à população que, somados, podem levar a pressões inflacionárias.

É um cenário que vem se estabelecendo desde novembro do ano passado – como consequência, o dólar caiu frente às principais moedas e o preço de muitas commodities apresentou forte alta.

No Brasil, ações ligadas a commodities se beneficiaram deste ambiente, mas os desenvolvimentos domésticos, como a troca de comando na Petrobras e a tramitação de reformas no legislativo, fizeram com que o mercado fechasse o mês no vermelho.

Pelo prisma dos fatores de risco, este cenário se traduz em uma forte alta do fator Momentum. Por exemplo, uma carteira long & short que compre ações que apresentam boa tendência de preços, e venda aquelas que não apresentam essa tendência, subiria 10,8% em dois meses.

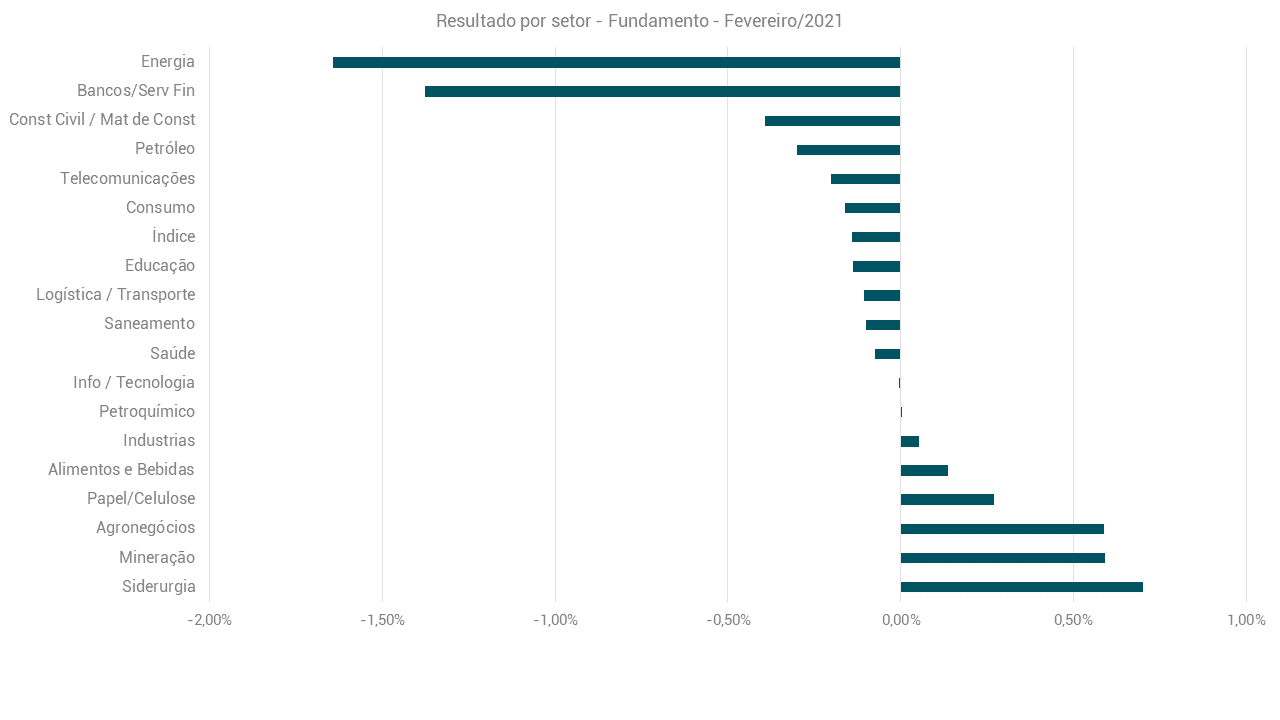

A parte comprada dessa carteira tem, em sua composição, 35% investidos nos setores de Alimentos, Agro, Mineração, Petróleo, Materiais Básicos e Papel e Celulose. O que mostra a participação dos setores ligados a commodities nessa tendência associada ao tema reflação e ao regime de mercado onde estamos.

O fator Momentum tem um lugar merecido em um portfólio. Um benefÍcio potencial importante é que o fator tende a ser negativamente correlacionado a critérios como small caps e valor.

Numerosos estudos acadêmicos e práticos confirmaram a existência de Momentum. A intuição explica que o fenômeno é impulsionada por comportamentos de investidores, como reação lenta a novas informações, respostas assimétricas em ganhos e perdas nos investimentos, além de efeito manada.

Os retornos de estratégias que usam o fator Momentum são historicamente dos mais altos entre os fatores mais conhecidos. Contudo, ao usar uma estratégia de Momentum, é importante manter-se atento a riscos inerentes ao investimento, como reversões de tendência, especialmente quando há muito consenso em torno do mesmo cenário (como parece ser em relação às ações de commodities atualmente).

Constância Fundamento FIA

O Fundo apresentou uma rentabilidade de -2.57%, no mês, comparada a uma variação de -4.37% do Ibovespa no período.

O impacto líquido das operações de proteção da carteira foi de -0,16%, apesar da queda de preços no mercado doméstico. Parte relevante de nossas proteções derivam dos preços do S&P 500.

As principais contribuições para o retorno do fundo vieram das ações ligadas a commodities, com forte alta em USIM5 (+23.0%), FESA4 (+23%), KEPL3 (+22.4%), SLCE3 (+18.3%), GGBR4 (+11.4%) e VALE3 (+7.47%). Papel e Celulose e Operadores de Terras também contribuíram positivamente.

O setor de Energia, mais uma vez, passou por um período de realizações de preços. Com os resultados de CMIG4 (-12.7%), ENGI3 (-11.3%), EQTL3 (-10.7%) e CPLE6 (-10.2%), o setor parece ter atingido uma avaliação bastante atrativa e voltamos a adicionar investimentos em ações deste grupo. O setor Financeiro também detraiu retornos com BBAS3 (-15.9%), PSSA3 (-9.5%) e B3SA3 (-9.2%).

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de 2.56% no mês. A estratégia Long & Short Sistemática contribuiu para bons retornos, principalmente devidos aos desempenhos dos fatores Momentum e Crescimento, que colaboraram com +2.21%.

As operações de hedge em curva de juros tiveram contribuição negativa (-0.18%); arbitragens registraram +0.32%; eventos, +0.63%; volatilidade, -0.32%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Brasil FIA

O Constância Brasil FIA apresentou rentabilidade de -2.30%, superior ao Ibovespa, que registrou de -4.37% em fevereiro.

O agravamento da pandemia e as declarações do Presidente da República direcionadas ao presidente da Petrobras fizeram com que o mercado doméstico tivesse dias de fortes desvalorizações na última semana do mês.

Assim, a agenda liberal “comprada” durante as eleições foi colocada em cheque, e o mercado agora se apoia apenas na aprovação das Reformas para a melhoria do cenário.

Tal nervosismo se verifica na cotação do dólar, que mostra o real com uma das piores performances entre as moedas mundiais.

A temporada de balanços tem mostrado que empresas de materiais e que têm preços vinculadas ao dólar ou exportadoras se saíram melhor do que se esperava no fim do ano passado.

Os setores que têm se destacado são os de Siderurgia, Mineração, Proteínas e Papel e Celulose, além dos vinculados às commodities agrícolas como Milho, Soja ou Açúcar.

Em março, o Copom deve começar o aperto monetário, com previsão de se estender até o fim do ano. O que leva a um ponto de atenção em alguns setores mais sensíveis a mudanças de taxa de juros.

O que realmente deve continuar trazendo volatilidade é o front político, com o enfrentamento da crise. Finalizamos o mês com 83 ações e 95% da carteira investida.

Confira aqui todas as características, histórico e disclaimers do Constância Brasil FIA.

Julio Erse

Diretor de Gestão