Relatório de Gestão – Fevereiro 2023

Cenário

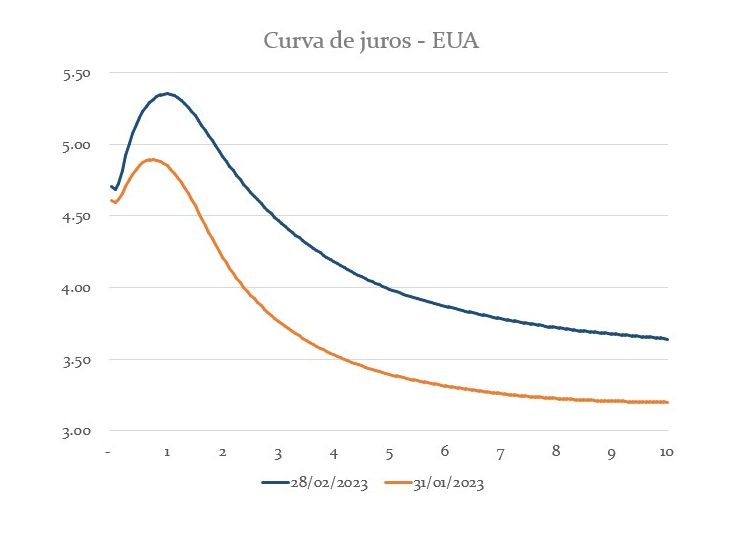

Fevereiro foi um mês mais desafiador para ativos de risco, com as principais bolsas de ações apresentando quedas relevantes. Houve uma reversão na narrativa sobre o processo desinflacionário das economias desenvolvidas: os dados de inflação mais fortes nos Estados Unidos, somados a uma revisão para cima dos dados já divulgados, culminaram com a curva de juros americana subindo em todos os horizontes. Esse aumento repercutiu em outras classes de ativos, com quedas na maior parte das bolsas globais, nas commodities e, também, das principais moedas em relação ao dólar.

O cenário descrito impactou o Brasil. Com -7.5% no mês, o Ibovespa seguiu a direção de outras bolsas, porém, com maior magnitude na queda, acabou figurando entre os piores desempenhos do mundo.

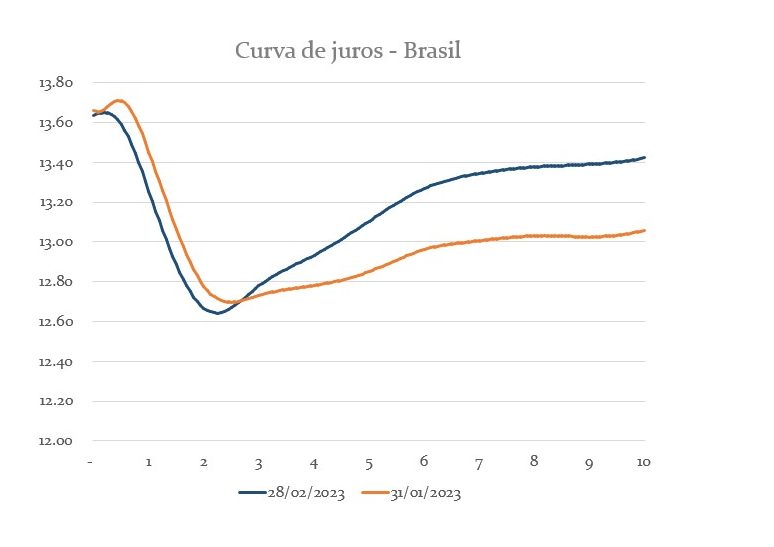

Além do cenário internacional menos benigno, a economia doméstica segue a cambalear nessa fase de transição de governo e de estágio avançado do aperto monetário. A curva de juros local continuou a subir nos horizontes mais longos, afetada também pela continuidade das incertezas em relação à nova âncora fiscal e dos embates entre o governo e o Banco Central.

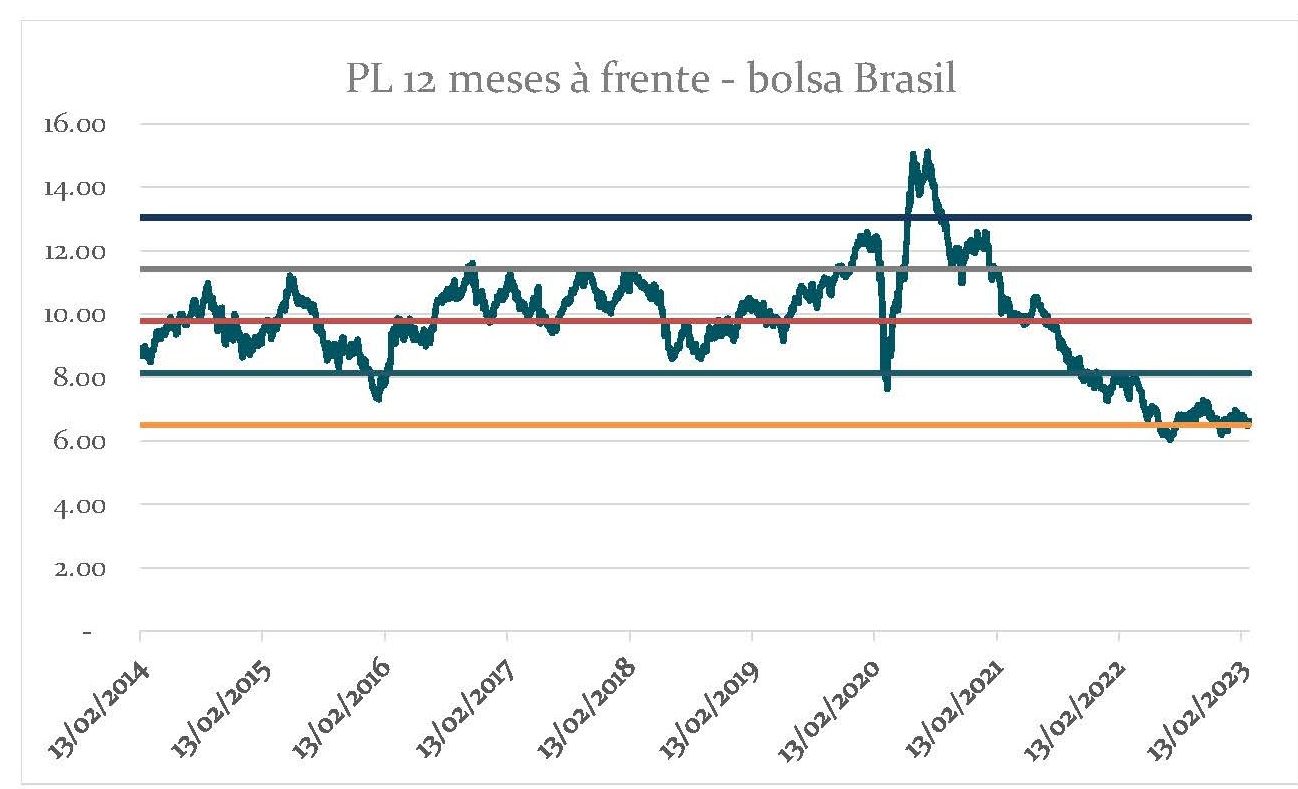

A despeito da queda do índice no período, observamos que o nível da valuation permaneceu relativamente constante em relação ao mês anterior, em torno de ~6x o PL esperado para os próximos 12 meses.

Houve uma revisão bastante aguda das expectativas dos lucros das empresas, em especial aquelas relacionadas à economia doméstica, como Consumo, Saúde, Utilidades Públicas. Esses setores são mais sensíveis ao ciclo econômico local e ao nível de juros – a queda das expectativas de lucro deste ano sugere uma visão mais cautelosa acerca dos prospectos para o ano, além de refletir o impacto dos juros sobre a lucratividade das empresas.

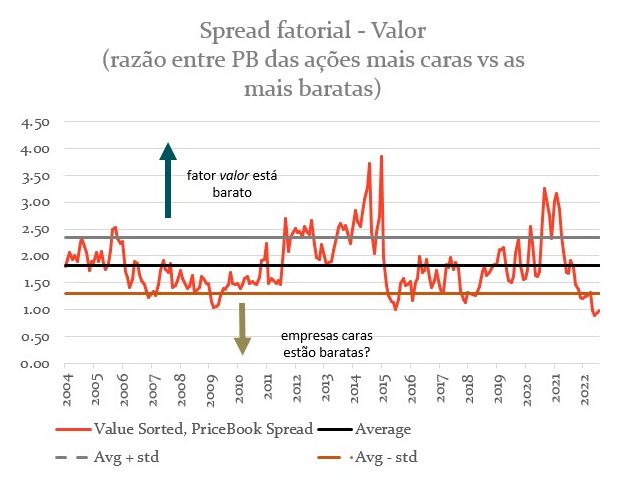

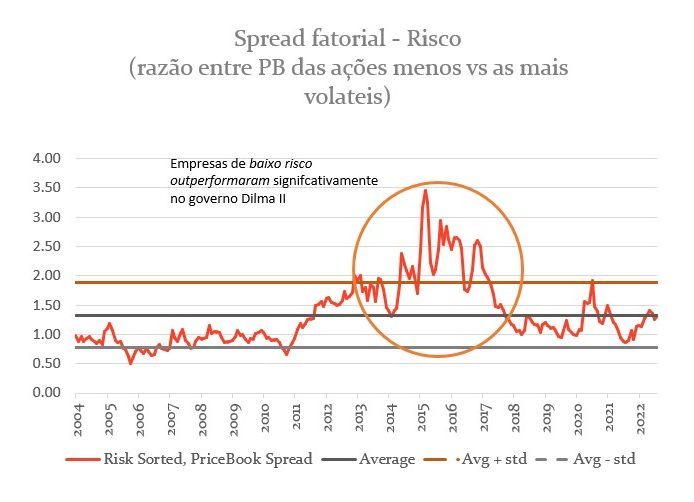

Do ponto de vista dos fatores de risco, os principais destaques do mês foram o retorno negativo das pontas compradas em valor/vendida em crescimento, e os bons retornos do fator baixo risco.

Analisando os spreads fatoriais (razão entre o price-to-book da ponta comprada do fator versus a ponta vendida), existem dois pontos que nos chamam mais atenção:

I) o spread do fator valor está nas mínimas históricas; e II) ainda que o spread do fator baixo risco esteja em linha com sua média histórica, ele permanece bastante abaixo da média realizada entre os anos 2014 e 2016, período também marcado por juros e inflação altos e elevada aversão ao risco.

Acreditamos que, mantendo uma exposição balanceada entre esses fatores, conseguimos montar um portfólio equilibrado, que nos mantém protegidos no caso de uma piora na economia local ao mesmo tempo em que nos propicia convexidade para um cenário de recuperação no mercado.

A despeito do nível de volatilidade alta no mercado e dessa tendência de revisões baixistas nos lucros, seguimos com a visão que os retornos da bolsa parecem assimétricos no médio prazo.

A relação entre preço sobre lucro esperado em 2023 nos ativos do Ibovespa se encontra por volta de ~6,1x – versus uma média de ~11x desde 2005 – e espera-se um yield de dividendo de 10% no ano. Esse nível de avaliação está mais próximo de mercados extremos, como Argentina, Rússia, e Turquia, do que outros pares emergentes.

Enxergamos um carrego interessante, com a perspectiva de rally caso o novo governo apresente uma regra fiscal crível e a partir do momento em que o Banco Central iniciar o ciclo previsto de corte dos juros (havendo espaço na inflação e expectativas para isso).

[1 e 2] Fontes: Bloomberg e Constância Investimentos

[3 e 4] Fontes: S&P Capital IQ e Constância Investimentos

[5 e 6] Fonte: Constância Investimentos

Constância Fundamento FIA

O Fundo entregou uma rentabilidade de -6.16% no mês, comparado aos -7.49% do Índice Bovespa.

A nova rodada de aversão ao risco derrubou o preço das ações em sincronia. Os principais vetores da realização em nossa opinião foram (I) novas críticas por parte do governo à política monetária do Banco Central, (II) problemas no mercado de crédito após o evento Americanas e (III) imposição de tarifas de exportação no mercado de óleo e gás.

No contexto internacional, dados mais fortes de inflação, mercado de trabalho e atividade reforçaram as apostas de aumento dos juros nos EUA, o que derrubou commodities e fortaleceu o dólar frente outras moedas.

Dos fatores de risco utilizados na carteira, novamente os agentes mais defensivos como baixo risco (-3.9%) e qualidade (-6.0%) apresentaram retornos melhores que o benchmark. Já os fatores valor e crescimento caíram em linha com o Ibovespa.

As operações de hedge perderam 0.24% com posições compradas em volatilidade. Apesar da realização de preços, a volatilidade realizada no período não foi elevada. Enxergamos os custos para compra de opções historicamente baixos, tornando mais atrativo pagar por estruturas de proteção de carteira. Dado o elevado nível de incertezas da atual conjuntura, entendemos esse tipo de operação com bom risco de retorno.

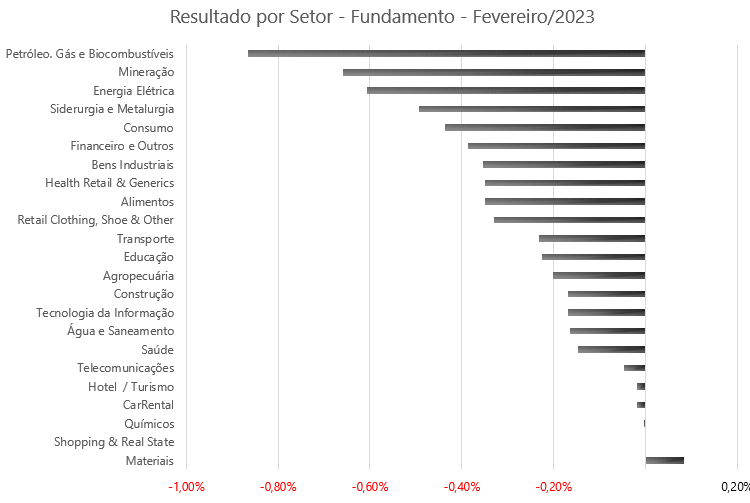

Nossas posições em Óleo e Gás foram detratoras para a carteira, e as posições no setor de Celulose e Shoppings apresentaram alta no mês, o que suavizou a queda da cota.

Ao longo de fevereiro, subimos a exposição em empresas dos setores de Energia Elétrica e Financeiro, e diminuímos exposição nos setores de Materiais e Siderurgia.

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

[7] Fonte: Constância Investimentos

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de -1.01% no mês – as estratégias de hedge contribuíram com -0.34% de retorno devido às posições compradas em volatilidade de ações e em ouro.

A estratégia Long & Short sistemática obteve contribuição de -0.08% para a cota. Fatores Long & Short exibiram variação de retorno neste período, com momentum e qualidade estáveis, enquanto os baixo risco e crescimento apresentaram os melhores resultados, subindo 1.37% e 1.99%, respectivamente. O fator valor foi o pior entre os ativos de risco, explicando o desempenho negativo no mês.

As estratégias de arbitragens tiveram contribuição negativa de -0.70% e a estratégia eventos contribuiu com -0.14%. Taxas, custos e caixa responderam por -0.15% e alocação em títulos públicos +0.38%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário

O Fundo entregou uma rentabilidade de -1.22% no mês. As estratégias Long & Short e Long Only Sistemática baseadas em fatores de risco tiveram contribuição de -1.06%; hedge respondeu por +0.01%. A posição em renda fixa obteve contribuição de -0.18 e taxas e carrego explicam os outros -0.17%.

A alta dos juros longos e a queda das ações seguem. A alocação de risco entre classes de ativos é de 59% bruta e 37% líquida em renda variável, e de 68% do patrimônio em renda fixa. A alocação offshore segue zerada.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão

Alexandre Lohmann

Estrategista-chefe

João Martins

Analista de Investimentos