Relatório de Gestão – Fevereiro 2022

Em fevereiro, os dados inflação seguiram surpreendendo: os números reportados acima das expectativas em diversos países levaram bancos centrais a ajustes na sinalização de suas políticas monetárias, tornando-as menos estimulativas. Por exemplo, o BCE da Inglaterra subiu a taxa em 0,25% e mais três altas já esperadas; nos EUA ,o mercado já estima ao menos cinco altas consecutivas nas próximas decisões.

As tensões geopolíticas se acirraram com a guerra Rússia-Ucrânia, o que elevou a volatilidade dos mercados a níveis extremos e impulsionou ainda mais a alta das commodities, o que finalmente levou a mais revisões nas estimativas de inflação.

O rápido aumento dos riscos geopolíticos, a deterioração nas condições de liquidez, a inflação e os juros mais altos, somados, têm impacto inflacionário e recessivo, causando uma forte queda dos benchmarks globais. Principalmente para empresas do setor de consumo discricionário, companhias essas mais expostas ao mercado europeu ou com altos custos associados às commodities – que, como dissemos, subiram ainda mais.

Historicamente, riscos geopolíticos afetam ativos de risco globalmente, incluído os mercados emergentes. Porém, desta vez o Brasil – assim como Índia ou Indonésia – encontra-se menos vulnerável financeiramente: temos baixo endividamento externo, elevadas reservas em dólares e superávits em conta corrente. E, em termo de avaliação, os múltiplos são os mais descontados em relação aos mercados desenvolvidos em quase duas décadas.

Assim, o Brasil aparece como uma boa oportunidade relativa e, portanto, voltou a apresentar bons retornos à medida em que investidores globais enxergam o País como um dos principais destinos entre o grupo de mercados emergentes. Como consequência, o real segue a tendência de apreciação contra o dólar e, as ações, de alta.

A tendência dos fatores de risco no mês seguiu movimentações históricas observadas em períodos de maior volatilidade de mercado.

A direção dos retornos dos fatores de risco foi condizente com outros períodos históricos de maior volatilidade de mercado e alta incerteza no âmbito macro.

Os fatores inclinados para características mais defensivas, como Baixo Risco – formado por ações de baixa vol/Beta e empresas de alta capitalização sobre as small caps – e Qualidade (ações com baixa alavancagem e qualidade/estabilidade dos lucros), apresentaram bons retornos, ao passo que o fator crescimento, formado por empresas de maior duration, seguem em forte realização.

Constância Fundamento FIA

O Fundo obteve retorno de -0,97%, versus o Ibovespa com retorno de 0,89%.

As posições de hedge contribuíram com +1,52%, principalmente com ganhos em proteções de índices internacionais e cambio. Seguimos com alocações em hedge para quedas dos mercados internacionais e ações com alto peso no fator crescimento.

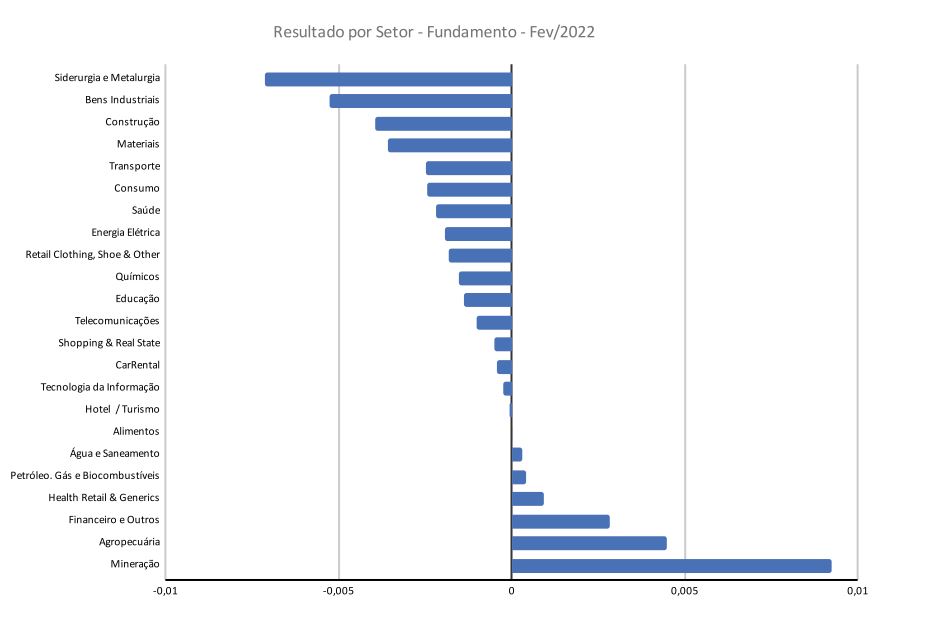

Ao longo do mês, subimos a exposição em empresas ligadas ao Agronegócio, Shoppings e Saneamento; diminuímos nos setores ligados ao Consumo discricionário e Indústrias.

Tendência dos fatores de risco: observamos valor novamente aumentando a divergência em relação aos demais, com retornos melhores que crescimento, e também uma recuperação importante de baixo risco, que apresentava performances modestas desde o início de 2020.

O período ainda foi muito volátil, como comentado na abertura deste documento, e novamente empresas ligadas a commodities foram o destaque.

As principais contribuições positivas para a carteira foram VALE3 (+14%), AGRO3 (+17.3%) KEPL3 (+31.7%) e LAND3 (+15%), além de PETR4 (5.3%). As ações do setor Siderurgia e Industrial tiveram retornos ruins: GGBR4 (-8.8%), GOAU4 (-10%), RAPT4 (-11.8%) e POMO4 (-15.2%).

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de +2.26% no mês.

A estratégia Long Short Sistemática, com + 1,58% para a cota, foi a principal contribuição, com bons retornos em baixo risco e valor – apenas o fator crescimentou apresentou retornos negativos no período.

A estratégia de hedge contribuiu com +0,40%, advindos de posições vendidas em índices internacionais e compradas em ouro e opções de venda de dólar com retornos positivos.

A estratégia de eventos contribuiu com +0,28%; volatilidade +0,13% (aumentamos a exposição comprada em volatilidade e, também, posições compradas em ouro).

Taxas, custos e caixa responderam por -0,15%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constancia Previdenciário

O Fundo entregou uma rentabilidade de -0,60% no mês.

As estratégias Long Short e Long Only Sistemática baseada em fatores de risco tiveram contribuição de -0,47%. Aumentamos a alocação de risco, comprados em 51% e 20% vendidos em relação ao P do fundo.

A alocação offshore segue zerada; Renda Fixa, com alocação de 58% do PL, teve contribuição de -0,02%; taxas e carrego explicam os outros -0,11%.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão