Relatório de Gestão: Abril de 2021

Sendo o fator baixo risco o único com resultado negativo, observamos valor, crescimento, momentum e qualidade seguindo a boa tendência iniciada em novembro 2020. Um período muito favorável para ativos de risco no mundo todo, em que houve mudança também na liderança setorial e temática, notadamente beneficiando mercados emergentes e setores ligados a commodities.

Vimos uma alta dispersão (movimento que denominamos hiato) na avaliação de diferentes ativos que compõem os fatores de risco, em especial o fator qualidade. Argumentamos em nossa Carta Constância, publicada em janeiro, que o hiato de qualidade apresentava-se, até então, em máximas históricas.

Indicamos o ineditismo do grau de descolamento da avaliação empresas de alta qualidade da avaliação de empresas vendidas nesse fator, o que apontava para uma boa oportunidade em uma estratégia cuja tomada de decisão é baseada em métricas objetivas de qualidade. Não nos parecia justificável – e nem mesmo sustentável – uma diferença grande de avaliação e, por isso, a conclusão de aquele ser um bom momento para investir em estratégias fatoriais.

Nossa aposta, vê-se, foi acertada.

Indicadores de hiato de avaliação em qualidade estão menos comprimidos e ainda longe de seu valor médio histórico, sugerindo que permanecem as oportunidades de ganhos expressivos em nossa estratégia baseada nesse fator de específico.

O hiato de outros fatores, como baixo risco, ainda se encontra em território extremo; acreditamos, portanto, que há grandes oportunidades de ganhos significativos até que ocorra um processo de reversão para a média da avaliação das empresas que compõem esse fator.

Acrescenta-se que, com (a) preço de commodities em alta, (b) real desvalorizado e (c) bons volumes de vendas (com a retomada dos serviços vis-à-vis o arrefecimento da pandemia e a despeito da já existente normalização da política monetária acomodatícia do último ano), é evidente a entrada da economia em um ciclo de expansão do produto e da renda que beneficia, sobretudo, empresas de setores como siderúrgico, materiais, mineração e alimentos.

Não surpreende, portanto, que justamente as companhias desses setores concentram boas características de crescimento (ou business momentum), momentum e valor nos últimos meses, e que suas contribuições para os retornos de nossos fundos têm sido de alta ordem de grandeza.

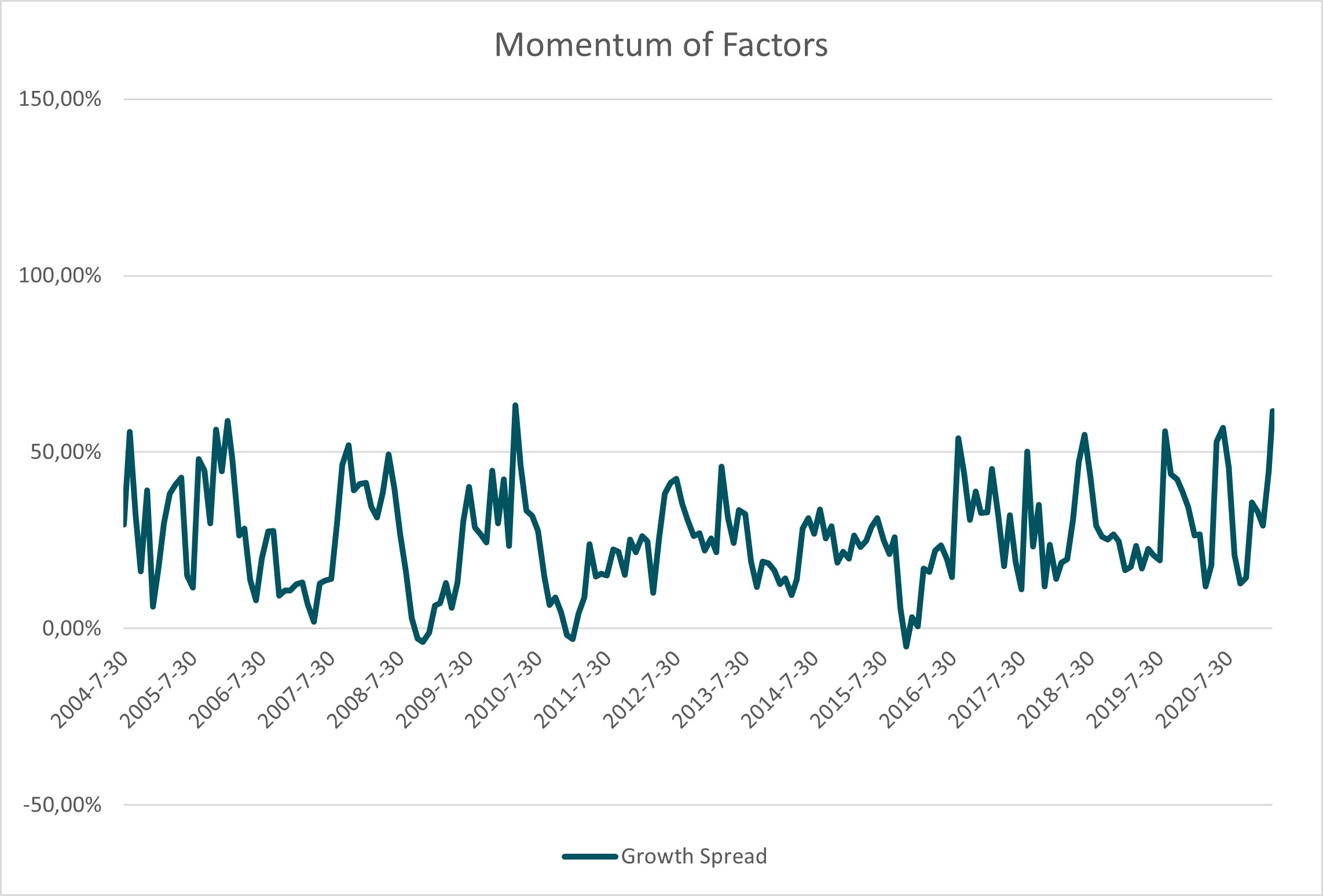

Valem a pena, portanto, alguns comentários adicionais sobre o fator de risco crescimento: hoje, sua composição é tal que mais de 30% estão concentrados em empresas dos setores citados, tornando este o fator com melhor retorno desde o início do ano.

A preferência de investidores por empresas que crescem é muito forte e consensual, já que as discussões sobre inflação e reflação nas economias centrais indicam as empresas de commodities como maiores beneficiárias, dada a conjuntura atual de liquidez sem precedentes em um ciclo expansivo pós-recessão global.

Uma forma de medir a ‘tendência’ do fator crescimento se dá pelo ‘momentum do crescimento’: avaliamos o retorno acumulado dos 12 meses passados das empresas de alto crescimento de negócios e subtraímos, do resultado, o retorno acumulado no mesmo período pelas empresas de baixo crescimento de negócios.

Os resultados falam por si só:

Com isso, achamos prudente adicionar hedges de carteira por conta do elevado consenso de que a inflação será estruturalmente mais alta nos próximos anos, mesmo após (a) vencimento dos programas de auxílio temporário de renda e (b) normalização da oferta e de estoques. Trata-se de uma conclusão nada trivial e potencialmente precipitada e que, caso não se confirme, pode levar a desapontamentos para o cenário benigno desses setores.

Bob Farrell, famoso estrategista de Wall Street, em uma de suas valiosas diretrizes de investimento diz: “Quando todos os especialistas e previsões concordarem, algo diferente vai acontecer”.

Constância Fundamento FIA

O Fundamento apresentou rentabilidade de +5.27% no mês, comparada a uma variação de +1,94% do Ibovespa no período. O impacto líquido das operações de proteção da carteira foi +0,23%.

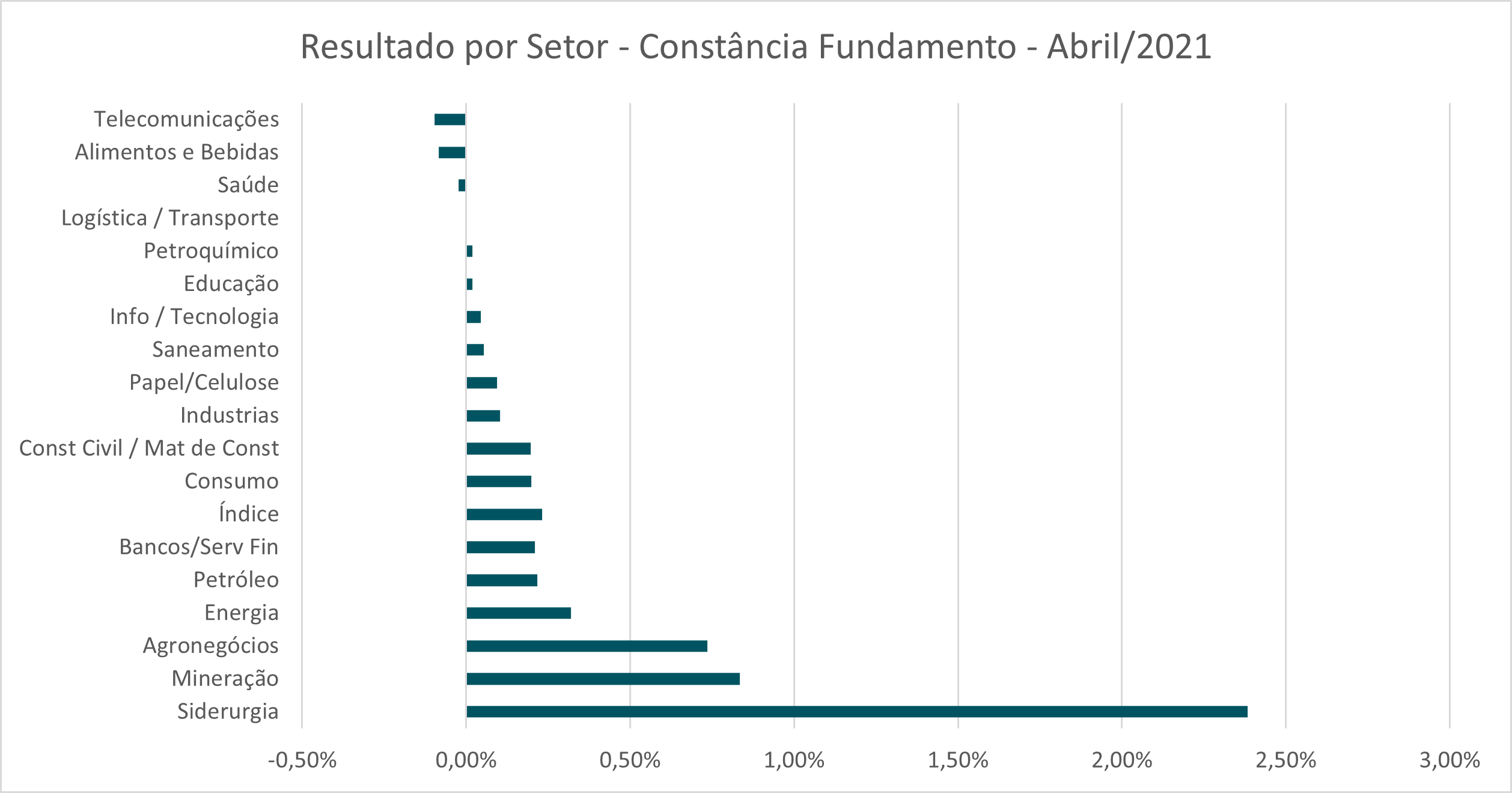

As principais contribuições para o retorno do fundo vieram das ações ligadas ao setor de commodities, como Siderurgia, com CSNA3 (+29.8%) USIM5(+32%) MTSA4 (+30.8%), agronegócio – SLCE3(+11.6%), AGRO3 (+51.6%) e TESA3 (+11.9%) – e Mineração (FESA4 (+32%) VALE3 (+11.2%)), além de energia elétrica, com TAEE11 (+7.4%) e TRPL4 (6.6%).

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O fundo apresentou rentabilidade de +1.83% no mês. A estratégia sistemática Long & Short fatorial contribuiu com 2.35% – um ótimo retorno –, com a maioria dos fatores de risco trazendo ganhos: apenas o fator baixo risco registrou resultados negativos, enquanto valor, crescimento, momentum e qualidade seguem boa tendencia iniciada em novembro 2020.

As outras estratégias do fundo somadas tiveram resultados pouco expressivos: arbitragens contribuiu com 0.20%, principalmente devido a arbitragens de recibos de subscrição. Eventos detraiu 0.17%, hedge registrou +0,06% e volatilidade +0.04%.

A alocação de risco em estratégias de eventos subiu com novas operações de valor relativo, e as estratégias de volatilidade tiveram menor alocação, uma vez que o mercado operou sem tendência definida e o nível de preço não está baixo.

Estamos convencidos de que a base para a construção de uma carteira superior está na combinação de várias estratégias de retorno não correlacionadas, devidamente dimensionadas e equilibradas. Mas isso pode não ser o bastante para prevenir perdas em turbulências de mercado – posições compradas em volatilidade adicionam segurança à carteira sem abrir mão de retornos. Assim, buscamos oportunidades para adicionar posições nessa estratégia.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Brasil FIA

O Constância Brasil FIA apresentou rentabilidade de 3,15% em abril, superior ao Ibovespa, que registrou 1,94%.

O mês foi marcado por uma recuperação de preços das ações na primeira quinzena; depois, registrou estabilidade ao longo da segunda metade do mês, com o Ibovespa orbitando entre 118 mil e 121 mil pontos.

Por outro lado, o dólar teve desvalorização perante o Real a partir do meio do mês – de R$ 5,75 para perto de R$ 5,35 ao final do mês.

Isso mostra que os investidores estão começando a acreditar em um cenário melhor de flexibilização na abertura da economia e, também, de queda na curva de óbitos e novos casos de covid no Brasil.

Além disso, a pressão vendedora sobre a moeda advém da balança comercial brasileira muito concentrada na exportação de minério de ferro e commodities agrícolas.

Apesar de ainda existir riscos de desabastecimento de insumos e já se falar em terceira onda de covid, acreditamos que se justifica iniciar um posicionamento em ações que podem se beneficiar com o arrefecimento da pandemia.

Estamos aumentando as posições em Shoppings, Turismo e Bancos, e diminuindo exportadores de proteínas e, marginalmente, Siderúrgicas.

Finalizamos o mês com 92 ações e 97,6% investidos.

Confira aqui todas as características, histórico e disclaimers do Constância Brasil FIA.

Julio Erse

Diretor de Gestão