Relatório de Gestão – Abril 2023

Cenário externo – más notícias podem ser boas

O mês de abril foi agitado para o mercado global. Novas rodadas da crise bancária nos EUA continuaram forçando reguladores a agirem para evitar o alastramento da instabilidade. Ademais, a indefinição na discussão sobre o teto da dívida norte-americana também contribuiu para elevar as incertezas e o balanço de riscos para o cenário global. Como resultado destes dois fatores, o custo de seguro contra um default na dívida americana atingiu as máximas desde a crise de 2007/08 — ainda que esse seja um cenário absurdo e pouco provável.

A despeito do cenário desafiador nos EUA — com aumento no risco sistêmico financeiro, um sistema político tão polarizado, que bloqueia a execução da política fiscal, e uma inflação ainda persistente —, o S&P 500 apresentou alta de 1.46% no mês e acumula alta de 8.59% no ano.

É difícil conciliar estas informações – entendemos que o ponto onde elas se encontram é nos juros.

As falências de bancos regionais apontam para um aperto creditício na economia, que deve ter impactos na atividade econômica ao longo dos próximos trimestres. Além do efeito deflacionário da esperada desaceleração econômica, o evento também contribui para aumentar a aversão a risco do Fed, dado que novos aumentos de juros podem estressar ainda mais o sistema bancário/financeiro. Isto leva o Fed a adotar uma política monetária mais cautelosa — o ritmo de altas já foi reduzido de 50bps para 25bps, e o banco central sinalizou em seu discurso da reunião de abril que o ciclo de aperto pode ter terminado.

O mercado incorporou a política monetária menos restritiva em seu cenário, com a curva de juros americana fechando em todos os horizontes. Estão precificados cortes em todas as reuniões no restante do ano, começando a partir de julho — o que nos parece exagerado, dado que a inflação continua bastante acima da meta e que seria pouco usual um Banco Central retomar uma trajetória de cortes apenas uma reunião após encerrar o ciclo de alta.

De toda forma, os juros mais baixos precificados têm reverberado em outras classes de ativos, estimulando bolsas mundo afora e contribuindo para o enfraquecimento do dólar.

Em suma, apesar do cenário de possível recessão e de aumento do risco sistêmico, o ambiente tem sido bom para ativos de risco no último mês, por gerar uma descompressão no custo de oportunidade.

O debate sobre corte de Juros no Brasil

Com uma taxa de 4.70%, o IPCA de março acumulado em 12 meses voltou a ficar dentro do intervalo da

meta (Piso: 1.5%, Centro: 3.25%, Teto: 4.75%). No entanto, essa desaceleração foi causada principalmente pela forte deflação do 3T22, advinda da desoneração dos combustíveis, sendo que, a partir de julho (quando esse efeito se dissipar), a taxa em 12 meses deve voltar a subir.

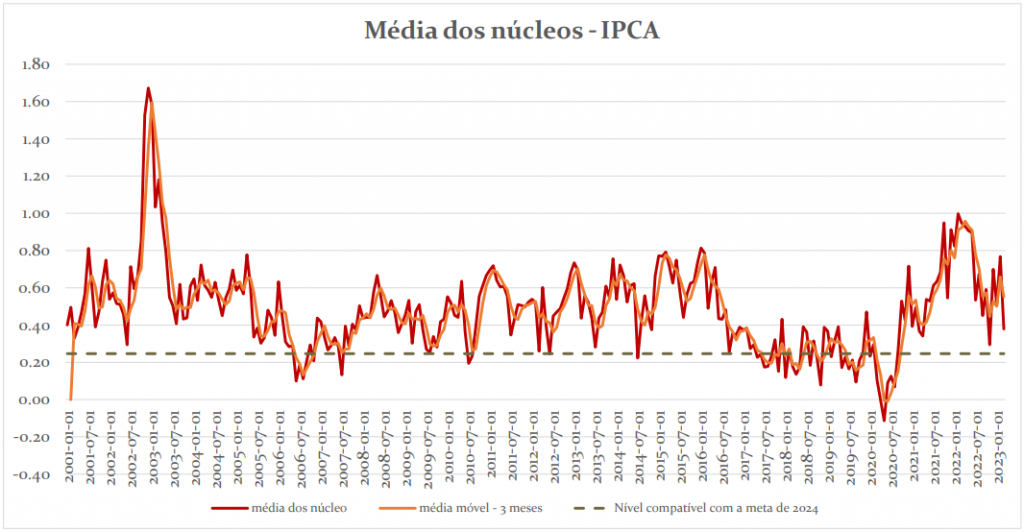

As medidas dos núcleos de inflação continuam acima do nível compatível com a meta do Banco Central, mas mostram uma tendência de acomodação na comparação com os picos registrados no início de 2022 e parecem convergir para o nível compatível com a meta (figura abaixo).

Em um contexto de forte queda das matérias-primas, desde junho do ano passado, estamos começando a ter um cenário benigno para os preços dos alimentos e dos produtos industriais — o que levou a surpresas positivas no IPCA de março e no IPCA-15 de abril. Somando estes dois pontos — piora na base de comparação, com núcleos ainda elevados, mas em desaceleração — o que se observa é uma deflação ainda gradual, mas na direção correta.

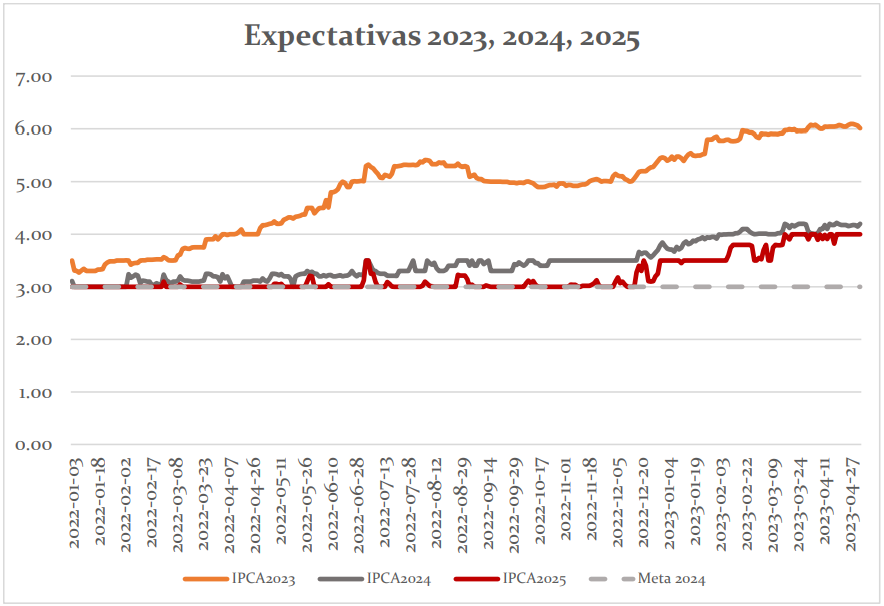

O principal fator que pesa contra cortes de juros é a desancoragem persistente das expectativas de inflação em relação à meta desde o início do novo governo (figura abaixo). Parte desse descolamento se deve a uma desconfiança de que o teto inflacionário pode mudar, com base em falas de membros do governo sobre o desejo de aumentá-la.

Entendemos que a reunião de junho da CMN será um fator chave para orientar a política monetária. Caso a escolha seja por manter a meta em seu atual patamar, enxergamos que isso pode levar a uma reancoragem parcial das expectativas. Ao mesmo tempo, pequenos incrementos devem afetar pouco as previsões, que já parecem incorporar algum aumento. Assim, é possível que o evento por si já amplie o grau de flexibilidade do Banco Central.

Avaliamos que o tom do último comunicado do Copom foi equilibrado no balanço de riscos. Para o Comitê, o cenário permanece mais favorável do que a mediana da Pesquisa Focus, com previsões de 5.8% para 2023 e 3% para 2024.

Em um panorama alternativo, onde a Selic permaneceria inalterada nos próximos 12 meses, o Copom considera que isso permitiria reduzir a inflação em 0.1% em 2023 e 0.7% em 2024. Além disso, o Comitê avaliou ser menos provável a possibilidade de retomar o ciclo de alta de juros.

Dado o teor do comunicado e a reunião do CMN com possíveis alterações da meta em junho (um dia após a próxima reunião do Copom), não antevemos espaço para corte da Selic já neste encontro. As expectativas do mercado vão se concentrar nas apostas de corte nas reuniões subsequentes (agosto e setembro).

O cenário de referência da Constância inclui um corte de 25 pontos-base em setembro, seguido de dois cortes de 50 pontos-base, com taxa terminal de 12.50% em 2024.

[1] Fonte: Pesquisa Focus

[2] Fonte: Bacen

[3] Fontes: Pesquisa Focus, Bloomberg

Mercado brasileiro – o celeiro está aberto?

O mercado claramente começa a precificar o fim dos ciclos de aperto monetário, tanto nos EUA como no Brasil. Ambos os fatores contribuíram para os retornos positivos que a bolsa teve em abril, com o Ibovespa apresentando alta de 2.50%.

Acreditamos que a confirmação do ciclo de afrouxamento monetário e o ritmo no qual prossegue nos próximos meses será um fator determinante para destravar valor no mercado de ações brasileiro, que negocia em níveis historicamente muito depreciados. Outras cartas que embaralhavam o cenário, como marco fiscal e reforma tributária, também começam a ser distribuídas e colaboram para descomprimir risco. Assim, seguimos cautelosamente otimistas com os retornos para as ações.

Constância Fundamento FIA

No mês, o fundo apresentou rentabilidade superior à do Índice Bovespa, com variação de +3%, contra +2.50% do benchmark.

Os fatores de risco utilizados na construção da carteira do fundo obtiveram bons retornos com os fatores valor, momentum e baixo risco entregando resultados bastante superiores ao índice Bovespa, enquanto qualidade e crescimento apresentaram números ligeiramente menores.

Os hedges da carteira também obtiveram respostas ligeiramente positivas, apesar da alta dos mercados americanos.

Os maiores ganhos vieram dos setores Financeiro – BPAC11 (+19.8%), CXSE3 (+13.3%), BBAS3 (+9.6%), BBSE (5.5%). As piores contribuições foram das áreas de Materiais (VALE3, -9.8%) e Alimentos (BEEF3, -15.5%).

Seguimos com alocação em estruturas de proteção para quedas das ações no Brasil e no exterior.

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de 1.54% no mês.

As estratégias de hedge contribuíram com +0.10% de retorno devido às posições compradas em ouro, volatilidade de ações e em estruturas de opções para quedas de índices de bolsa internacionais.

A estratégia Long & Short sistemática obteve contribuição de +0.76% para a cota – os fatores Long & Short apresentaram mistos de repostas nesse período, com momentum e crescimento com bons resultados e valor detraindo retorno; já o fator qualidade apresentou números próximos a zero.

As estratégias de arbitragens e de eventos obtiveram contribuição negativa (-0.07%) e as estratégias de volatilidade responderam por +0.08%. Carrego, taxas, custos e caixa explicam o resto do retorno do fundo.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário FIM

O Fundo entregou uma rentabilidade de 2.29% no mês.

As estratégias Long & Short e Long Only Sistemática baseada em fatores de risco tiveram contribuição de +0.86%. Hedge respondeu por -0.11%, e a posição em renda fixa obteve contribuição de +0.78% – taxas e carrego explicam +0.76%.

A alocação de risco entre classes de ativos é de 63% bruta e 26% líquida em renda variável, e de 58% do patrimônio em renda fixa. A alocação offshore segue zerada.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão

Alexandre Lohmann

Estrategista-chefe

João Martins

Analista de Investimentos