Relatório de Gestão – Abril 2022

A dinâmica dos mercados mudou de forma abrupta no mês, com um incremento significativo na volatilidade da maioria das classes de ativos.

O debate sobre a possibilidade de recessão no mundo se intensificou devido a (i) a adoção de medidas de restrição (lockdowns) para conter surto de Covid na China, o que pode piorar os gargalos na cadeia produtiva e desacelerar a economia; (ii) os efeitos da guerra na Ucrânia sobre os preços de energia e na atividade econômica da Europa; e (iii) a comunicação das autoridades monetárias nos EUA confirmando a preocupação com a dinâmica inflacionária e reiterando o comprometimento com o ciclo de aperto monetário por lá.

Esses desenvolvimentos não foram bons para os preços das classes de ativos no Brasil, com a bolsa fechando em forte queda e o real se desvalorizando.

Frente ao debate sobre a desaceleração do crescimento global e a volatilidade alta, os fluxos financeiros para o mercado de ações diminuíram por conta de investidores mais cautelosos, apesar dos bons números da atividade econômica brasileira, como a recuperação continuada do mercado de trabalho e das expectativas de crescimento.

As famílias de fatores de risco apresentaram bons desempenhos – na carteira comprada, todas as cinco (valor, crescimento, momentum, baixo risco e qualidade) obtiveram retorno significativamente a melhor que o Índice Bovespa, sendo valor o com melhor resultado.

Na versão Long & Short, igualmente: todos os fatores foram positivos, com excelentes resultados dos fatores valor e crescimento, principalmente devido à ponta vendida, que novamente apresentou forte queda.

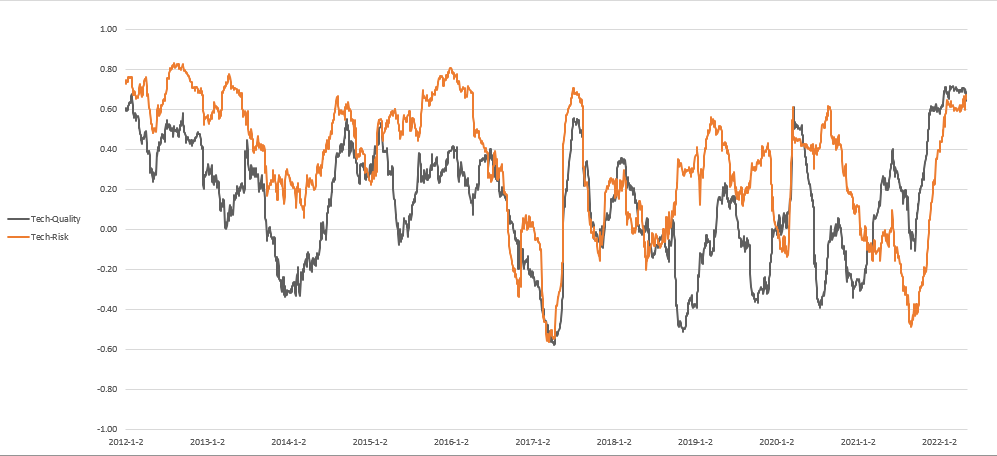

O fator momentum, apesar da forte queda dos mercados, obteve bons resultados e está bem adaptado ao ciclo que se apresenta, de alta correlação dos fatores mais defensivos – baixo risco e qualidade (gráfico).

Constância Fundamento FIA

O Fundo obteve retorno de -3.83%, versus uma queda de 10.10% do Ibovespa.

As posições de hedge contribuíram com +0.34%, com ganhos nas posições em opções de venda de índice S&P500, e resultado negativo nas opções que buscam proteção para uma alta das commodities.

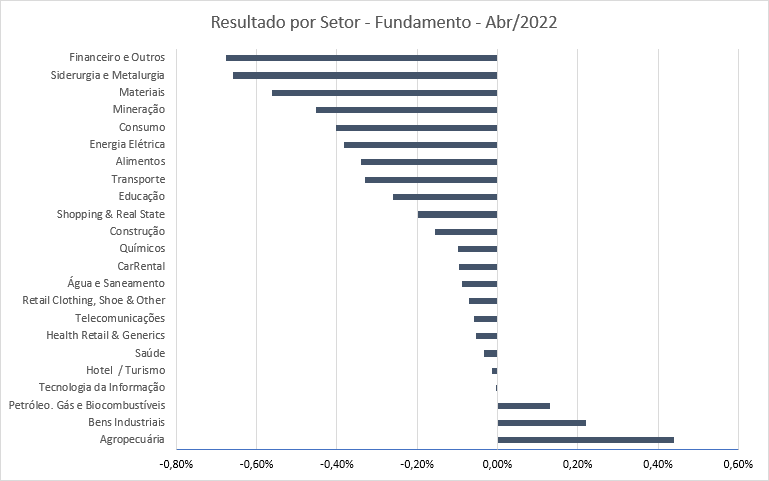

Ao longo do mês, subimos a exposição em empresas dos setores de Bens-industriais, Consumo e Petróleo, e diminuímos nos setores Mineração, Siderurgia e Financeiro.

Tendência dos fatores de risco: a ponta comprada de todos os fatores de risco mapeados obteve retornos significativamente melhores que o IBOV neste mês.

Baixo risco e valor caíram apenas 3.70%, assim como o fator momentum que, apesar da forte reversão de tendência do mercado, está bem ajustado ao ciclo e segue como um dos melhores retornos no ano. O fator crescimento novamente obteve o pior desempenho, zerando o resultado do ano.

Empresas de setores defensivos e commodities foram o destaque. As principais contribuições positivas para a carteira foram AGRO3 (+13.3%), NEOE3 (+12.4%), CPFE3 (+12%), RRRP3 (+10.4%), BEEF3 (+6.5%) e LAND3 (+10%). Os piores resultados individuais foram GGBR4 (-9.2%), ITSA4 (-14.3%) e YDUQ3 (-22.4%).

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de 3.92% no mês, e acumula 8.59% no ano. Destacamos, ainda, que atingimos um excelente índice sharpe, de 1.97, nos últimos 12 meses.

A estratégia Long & Short Sistemática, que obteve retorno de + 3.65% para a cota, foi a principal contribuição, com bons resultados positivos de todos os cinco fatores perseguidos por ela – destaque para a características valor, com o maior retorno.

A estratégia de hedge registrou +0.47% com posições compradas em ouro e proteções para queda do índice S&P500. A estratégia de eventos contribuiu com +0.33%, e a de volatilidade com +0.03%. As arbitragens detraíram 0.02%.

Seguimos com posições compradas em volatilidade e, também, em ouro. Taxas, custos e caixa responderam por -0.49%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário

O Fundo entregou uma rentabilidade de -1.42% no mês, e acumula +0,96% no ano.

As estratégias Long & Short e Long Only Sistemática baseadas em fatores de risco obtiveram contribuição de -0.74%. A posição em renda fixa contribuiu com -0.48%. Taxas e carrego explicam os outros -0.21%.

A alocação de risco entre as classes de ativos e estratégias permaneceu praticamente estável: em ações, comprados em 50% e 17% vendidos em relação ao PL do Fundo nas estratégias sistemáticas; a alocação offshore segue zerada; e a posição em Renda Fixa responde por 59% do PL.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão