Carta de Gestão – Março de 2024

Constância Fundamento FIA

Em março, o fundo Constância Fundamento apresentou performance de +1.06%, enquanto o Ibovespa apresentou queda de -0.71%. A estratégia sistemática multifatorial apresentou +1.22% no mês, puxada principalmente pela boa performance do fator momentum (+1.45%).

O book Alpha, de desvios discricionários, teve no mês uma contribuição positiva de +0.09% para o retorno do fundo. Os principais contribuintes para performance do book foram papéis de consumo que negociam em níveis excessivamente descontados, como o Grupo SBF, Positivo Tecnologia e Allied. As três empresas reportaram resultados acima do esperado e mostraram geração de caixa resiliente no trimestre.

Em contrapartida, posições que utilizamos para financiamento, como Tim, detraíram parte dos retornos, assim como duas posições de turnaround do setor de Propriedades Imobiliárias. Ao longo do mês, reduzimos o número de posições no book, optando por manter menos posições e mais concentradas de agora em diante.

Por fim, obtivemos retornos de +0.01% em nossa estratégia de volatilidade e perdas de -0.08% em nossa estratégia de hedge. Caixa (+0.03%) e despesas (-0.21%) completam o resultado.

A performance em relação ao índice foi beneficiada pela queda de papéis grandes como Petrobras (-7%) e Vale (-5%), que juntas representam aproximadamente um quarto do índice. A carteira pulverizada e diversificada de nosso fundo resulta em uma menor exposição a riscos específicos de empresas, o que resulta em resultados mais estáveis ao longo do tempo e especificamente vantajosos quando riscos se concretizam em grandes papéis.

O principal destaque do cenário econômico foi a reunião do Copom nos dias 19 e 20 de março. O comitê decidiu retirar o sinalizador plural da sinalização dos próximos passos da política monetária. A principal motivação para essa decisão, mais dura do que a esperada pelo mercado, foi a crescente incerteza no campo doméstico com crescimento sustentado dos salários e resiliência dos serviços subjacentes, além de um Federal Reserve menos dovish do que esperado.

A Ata da reunião ainda menciona que alguns diretores consideram a possibilidade de diminuir o ritmo de corte no futuro. Essa expressão, que não se refere especialmente ao Copom de junho, muda as perspectivas sobre o ciclo de corte da taxa de juros. Enquanto a incerteza em relação à ação na reunião seguinte era mínima desde agosto, após a reunião de maio é possível que o mercado e o Comitê “naveguem à vista”. Essa dinâmica se refletiu na curva de juros brasileira, que subiu ~20bps na arte média ao longo do mês.

A despeito disso, caso o cenário continue conforme o esperado, não deve haver alteração do plano de voo do Copom de alcançar uma taxa perto da neutra no fim do ciclo (estimada em torno de 7.50%-8.50%). A parte doméstica da Bolsa mostrou-se resiliente, com empresas ligadas a Bens Industriais, Consumo Básico, ou Serviços Financeiros figurando entre os destaques do mês. A volatilidade em decisões monetárias parece, nessa altura do campeonato, marginal em relação à tendência clara de queda aliada a uma atividade econômica mais forte e uma inflação controlada. Ainda que tal volatilidade sempre seja importante de acompanhar, esperamos que o comportamento da Bolsa ao longo dos próximos meses seja mais responsivo à tendência de lucro das empresas e a fluxos de capital estrangeiros – esses, sim, muito dependentes da conjuntura econômica americana.

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

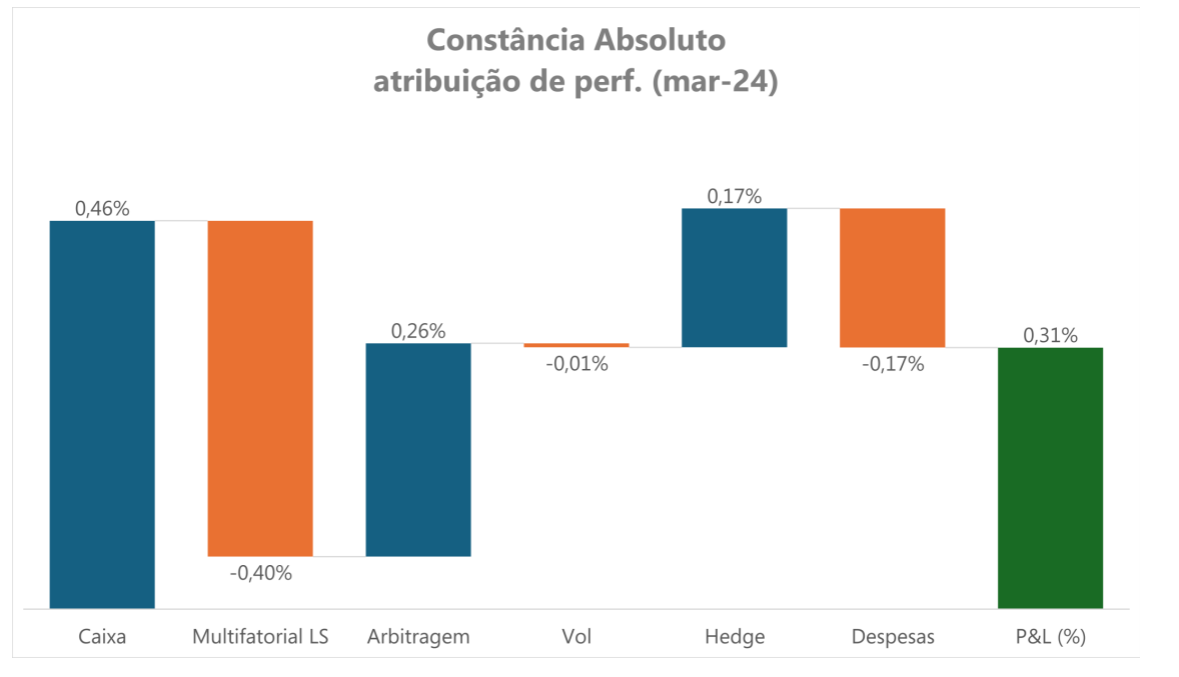

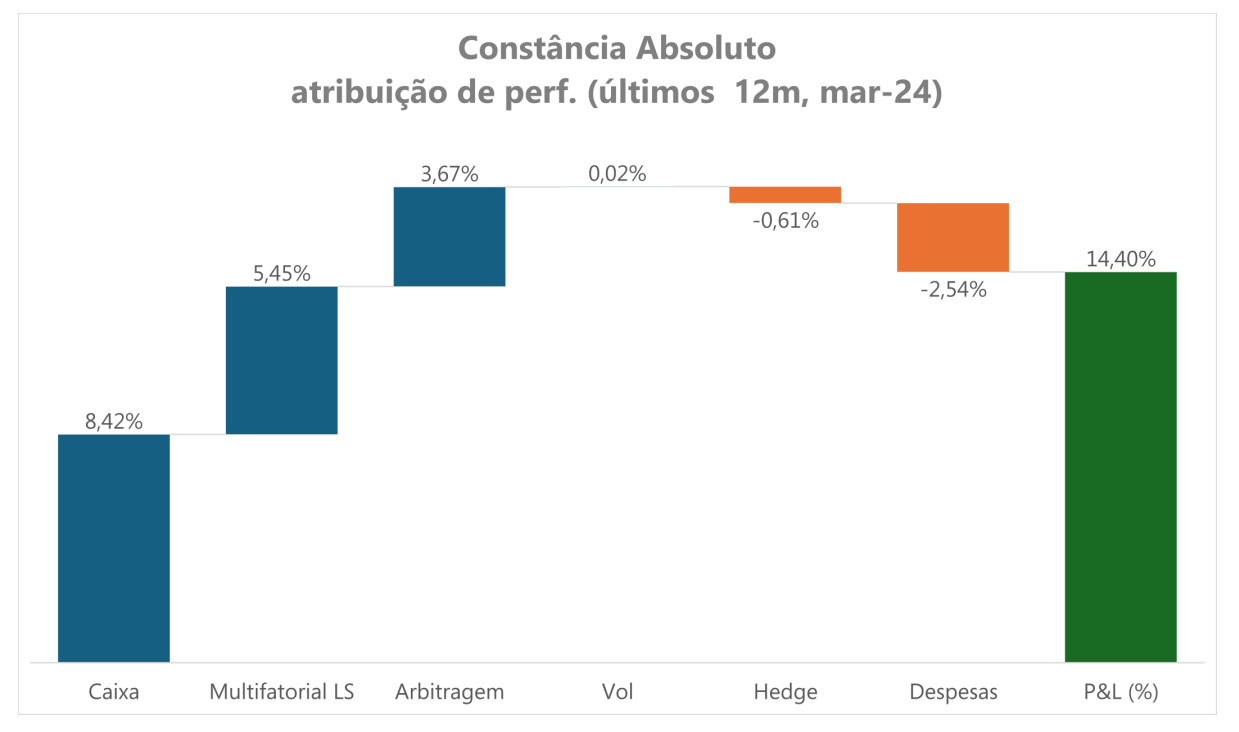

O fundo Constância Absoluto retornou +0.31% no mês, comparado a +0.83% do CDI. A estratégia sistemática multifatorial foi a principal detratora no mês (-0.40%), ao passo que os books de arbitragens (+0.26%) e hedge (+0.17%) compensaram parcialmente.

Dentre os fatores, apenas momentum apresentou retornos positivos em seu formato long-short (+0.90%), ao passo que o fator de crescimento apresentou os piores retornos (-3.36%). Empresas relacionadas à Utilidade Pública — que apresentaram crescimento superior a outros setores ao longo de 2023 e têm peso relevante na ponta comprada do fator crescimento — tiveram uma reversão de retornos, consequente da alta dos juros e ruídos regulatórios.

Do outro lado, empresas de Materiais Básicos como Suzano e Klabin (com crescimento negativo em 2023) obtiveram retornos substanciais, muito associados à alta do dólar. Movimentos como estes — em parte relacionados à economia e em parte idiossincráticos — ajudam a entender a dinâmica do fator crescimento no curto prazo, mas sem comprometer seus retornos de médio e longo prazo.

As principais contribuições no book de arbitragens vieram de trades de valor relativo no setor de Utilidade Pública, beneficiado pela apreciação de Sabesp e correção de CTEEP, e de Mineração, em que mantemos uma posição VALE vs CMIN. No book de hedge ganhamos principalmente em nossa posição comprada em ouro.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário FIM

O fundo teve uma rentabilidade de 1.30% no mês, superando em larga margem o CDI (0.83%). A estratégia de hedge — posição comprada em ouro — foi a maior responsável pela performance positiva do fundo no mês, mais do que compensando as perdas observadas em ativos prefixados e indexados à inflação.

No segmento de renda variável, as estratégias de valor relativo (Long&Short) e direcional (Long Only) também contribuíram favoravelmente, com destaque para a estratégia direcional, que teve resultados acima do custo de oportunidade em um contexto de queda do Índice Bovespa no período. A alocação de risco entre classes de ativos atualmente é de: 52% em renda variável, sendo 29% em Long Only e 24% em Long&Short; e 29% em renda fixa. O restante está distribuído entre caixa (11%) e hedge – ouro (8%).

A carteira segue posicionada para capturar os potenciais efeitos favoráveis do ciclo de queda de juros para a Bolsa e os ativos prefixados e indexados à inflação, sem deixar de lado a manutenção da estratégia de hedge em parte do portfólio, essencial para equilibrar a carteira em períodos de maior incerteza e instabilidade, como o observado em março, em especial após o comunicado mais duro do Banco Central em relação aos próximos passos da política monetária no Brasil — o cenário segue de queda, porém o BC passou a considerar uma redução do ritmo de cortes a partir de junho.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário