Relatório de Gestão: Janeiro de 2021

Enquanto gestores de recursos, colocamos foco na apreciação de capital em longo prazo, temperado por uma ênfase na preservação de capital de clientes.

Em busca de um equilíbrio entre risco e retorno, construímos carteiras que buscam exposição a diversos fatores de risco. Características comprovadamente associadas a retornos acima da média no longo prazo.

Na prática, construímos carteiras compostas por grande número de ativos, que representam a maior exposição possível a tais características desejáveis. Acreditamos que a diversificação de riscos em várias dimensões (emissores, setores, fatores de risco, capitalização, entre outras) é a chave para carteiras mais estáveis.

Fatores de risco são sujeitos a longos ciclos de desempenho. Tem chamado atenção a forma como, especialmente no último ano, os fatores com caraterísticas defensivas – qualidade e baixo risco (ações de baixa volatilidade e beta) – apresentaram desempenho inferior a seus retornos históricos. Apesar de vivermos um período de profunda recessão econômica, aparentemente, defensividade está fora de moda entre investidores.

A crise gerada pela Covid-19 entre fevereiro e março 2020 levou à rápida queda no preço dos ativos, numa cascata de redução de risco, levando bancos centrais a intervirem de forma agressiva nos mercados.

Ao comprar ativos no mercado para estabilização, bancos centrais passaram de juízes a participantes da partida, interferindo na formação de preços para gerar estabilidade e liquidez, criando demanda por ativos mais arriscados, suprimindo volatilidade e aumentando a alavancagem. Condições que tornam os mercados mais propícios a novas crises, em um ciclo que faz lembrar, aos mais cínicos, um famoso desenho de M.C. Escher.

É possível que intervenções governamentais tenham incentivado, ou ao menos instigado, investidores a um apetite crescente por risco e o desprestígio cada vez mais aparente das características defensivas.

Como prestam testemunho episódios recentes como a extrema e súbita valorização das ações da varejista americana GameStop ou a supervalorização das ações da montadora Tesla, que superou o valor combinado de todas as demais montadoras de automóveis dos EUA e da Europa, apesar de produzir uma fatia ínfima dos lucros do setor.

Na Constância, buscamos investimentos que sejam mais resilientes a essas dinâmicas e que cumpram papel de preservação de capital, buscando equilíbrio entre defensividade, valor e momentum, além de hedge.

Constância Fundamento FIA

O fundo apresentou uma rentabilidade de -3.95% no mês, comparada a uma variação de -3.32% do Ibovespa no período. O impacto líquido das operações defensivas foi de -0.45% ao adicionarmos operação de Hedge para proteção de carteira.

Em um mês com muita volatilidade, os mercados oscilaram, iniciando o ano com otimismo e, depois, com preocupações com o crescimento da transmissão da Covid-19 e as eleições dos presidentes da Câmara e do Senado.

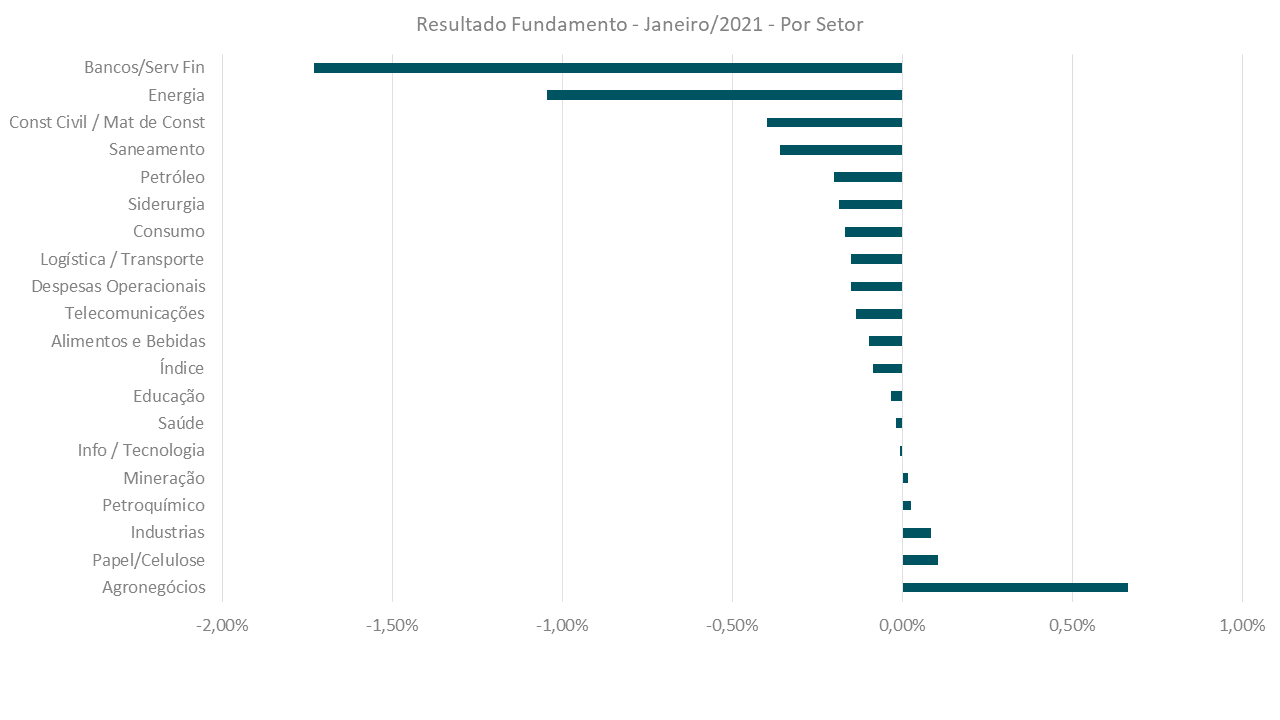

Algumas ações dominantes na composição do índice caíram, como de Bancos (BBAS3 -12.5%, BBDC4 -10.02%, ITUB4 -10.22%, SANB11-12.08%), Energia (Eletrobras -22.3% e CPLE6 -12.89%), que reagiram à saída do presidente da empresa, e Construção (EZTC3 -14.5% e CYRE3 -13.06%).

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O fundo entregou uma rentabilidade de -1,23% no mês. Adicionamos, aqui também, alguma proteção de carteira, apesar da baixa direcionalidade do fundo.

As operações de hedge (com o custo de aquisição de operações de proteção, medido pela volatilidade implícita, ainda bem acima de padrões históricos) justificam uma posição apenas parcial de hedge.

A estratégia Long Short Sistemática, com carteiras ultra diversificadas, contribuiu de forma negativa (-1.05%). Arbitragens, Opções e Eventos colaboraram com -0.13%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Brasil FIA

O fundo apresentou rentabilidade de -3.89%, inferior ao Ibovespa, que teve registrou -3.32% em janeiro.

O mês se mostrou propenso a realizações depois do rally de final de ano. Depois de atingir os 125 mil pontos com a entrada maciça de estrangeiros na primeira semana de janeiro, o Ibovespa mergulhou 10 mil pontos para fechar em campo negativo.

Apesar das perspectivas continuarem boas para os investimentos em Bolsa, percebemos que o mercado doméstico precisa de incentivos para continuar sua trajetória de alta. O mercado global deve ser uma variável que continuará ajudando positivamente, mas precisamos de notícias que levem os preços a ganharem mais tração.

Notícias, essas, que passam quase que exclusivamente pela competência do Governo e do Congresso trabalharem juntos para endereçarem as reformas que o País necessita. Finalizamos o mês com 123 ações e 97% da carteira investida.

Confira aqui todas as características, histórico e disclaimers do Constância Brasil FIA.

Julio Erse

Diretor de Gestão