Carta de Gestão – Maio 2024

Cenário

Os últimos meses vêm se mostrando frustrantes para nossas estratégias, e o mês de maio não foi exceção. Assim como nossos colegas discutem em maior detalhe em suas cartas mensais, o ambiente de mercado foi fortemente dominado por fatores macroeconômicos. Nesses momentos, as correlações tendem a aumentar e as ações negociam com relativamente pouca diferenciação em relação às suas características individuais.

Nossas estratégias são, em sua maioria, voltadas para explorar diferenças nas dinâmicas individuais das ações – e os períodos de alta correção são quase sempre desfavoráveis.

Nesse último mês de maio, o foco do mercado tem se voltado para os impactos das enchentes no Rio Grande do Sul e suas consequências e, de forma mais ampla, na dinâmica fiscal do Estado Brasileiro.

Embora haja incertezas sobre os reflexos sobre o preço dos ativos, trata-se de um evento claramente inflacionário no curto prazo, afetando tanto os preços dos alimentos quanto os preços industriais. O esforço de reconstrução pode criar desafios de demanda nos insumos da construção civil e gargalos de produção. Essa deterioração do quadro inflacionário torna mais difícil o desafio do Copom, que precisa encerrar, pelo menos por enquanto, o ciclo de corte da taxa de juros. Além disso, a contínua degradação das expectativas de inflação para 2025 e 2026 está aumentando a pressão na parte curta da curva de juros e reduzindo significativamente o espaço para cortes adicionais da taxa de juros. Nesse contexto, pode-se observar no último dia 4 de junho que as opções de Copom indicavam uma probabilidade de manutenção da taxa de juros de cerca de 79,5%.

Em uma situação de diminuição das expectativas de corte, o Copom se tornará “refém da curva de juros” e perderá a liberdade de apresentar um cenário mais dovish do que aquele previsto pelo mercado até o momento.

Essa interrupção do ritmo de corte nos juros locais nos parece temporária, com uma nova ancoragem das expectativas após o reinício do ciclo de redução da taxa de juros do Fed, que pode ter espaço para agir no último trimestre do ano.

No cenário global, commodities tais como cobre e ouro alcançaram máximas históricas, ativos que são tipicamente considerados para proteção em momentos de maior inflação. Já o Ibovespa registrou uma queda de 3,04%, com apenas 25 entre 87 ativos negociados no mês apresentando alta. Atribuímos esse mau desempenho principalmente ao novo consenso sobre o ciclo de juros.

Constância Fundamento FIA

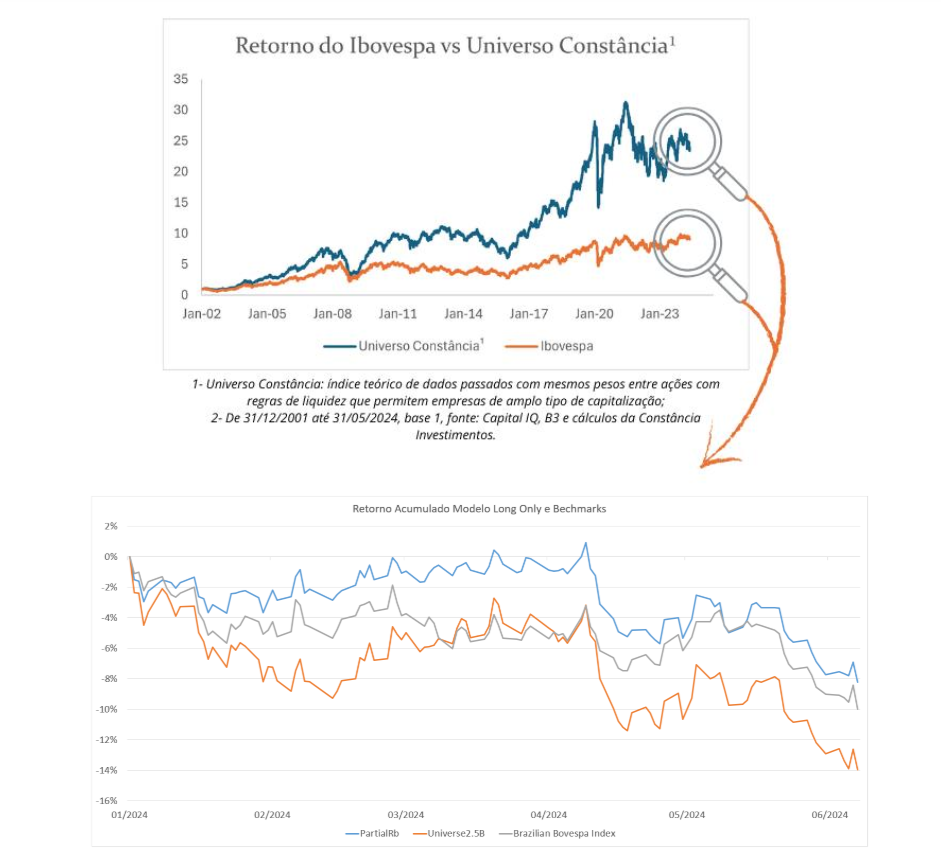

O Constância Fundamento FIA desempenhou em linha com o Ibovespa, no mês e no ano. Contudo, é importante reconhecer que esse desempenho ocorreu num contexto no qual o mercado de ações, analisado de forma mais ampla, teve um desempenho bem pior que o do Ibovespa. Uma maneira de verificar esse fato é comparar o desempenho do Ibovespa com o do Universo Constância de ações – um índice amplo e equal-weight de ações, produzido por nossa equipe. Uma carteira muito diversificada, como a do Fundamento, que inclui nomes que não pertencem ao índice, tem uma expectativa de retorno melhor que do índice Ibovespa no médio prazo, e especialmente em ambientes de alta.

Estamos convencidos de que, nesse momento, há um prêmio de risco muito alto no mercado acionário brasileiro – ainda maior do que o identificado mais facilmente no mercado de renda fixa. Esse prêmio é um bom indicador antecedente de retornos acima da média nos próximos anos.

Os fatores tiveram um comportamento em linha com um cenário mais deteriorado, no qual Valor, Baixo Risco e Qualidade performaram melhor quando comparados aos fatores Crescimento e Momento, que possuem uma dinâmica mais de curto prazo.

A estratégia Alpha, que busca identificar oportunidades de forma discricionária, detraiu 10bps no mês, principalmente devido aos efeitos da queda do petróleo e da deterioração da perspectiva de juros locais, que afetaram as ações do setor de consumo e incorporação imobiliária, que compõem sua carteira.

A maior novidade recente quanto ao Constância Fundamento foi a introdução de uma estratégia macro setorial, durante o mês de junho. A estratégia complementa o modelo multifatorial, aumentando ou diminuindo o peso relativo de setores de acordo com o ambiente macroeconômico. Introduzimos, assim, um elemento tático (top-down) sistematizado, que no passado foi tratado de forma mais discricionária.

A principal contribuição setorial positiva veio do setor de utilities, que teve um retorno de 0,6%, único setor com alta significativa. Já os setores industrial, financeiro e de energia detraíram 0,8%; 0,4% e 0,4%, respectivamente, explicados pelas dinâmicas de mercado acima.

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

No Constância Absoluto FIM, o principal detrator este ano tem sido a estratégia long & short multifatorial, de cunho sistemático. Houve pouca diferenciação de retornos entre as ações que consideramos atrativas (da carteira comprada) e as pouco atrativas (da carteira vendida), ademais, as ações que consideramos mais defensivas não cumpriram seu papel de amortecer a queda da ponta comprada. Tais resultados de curto prazo, apesar de frustrantes, estão dentro dos parâmetros esperados para uma estratégia que tem repetidamente provado sua eficácia no médio e longo prazo.

Em linhas gerais, a estratégia multifatorial long & short teve seus piores desempenhos (tanto realizados como no backtest) nas inflexões de ciclos econômicos, como no caso deste mês, com todos os fatores detraindo resultado. O melhor desempenho foi Valor, entregando neutralidade, enquanto o pior foi Momento/Técnico, com uma queda de 2,9% e que tem um desempenho pior em quebras de tendências de médio prazo. O bom balanceamento entre fatores, que exibem reações diversas ao longo do ciclo econômico, mitigou um desempenho que costuma correlacionar os fatores numa mesma direção em momentos em que a Bolsa é dominada por narrativas macro/top down.

O fundo apresentou uma queda de 1,3% no mês de maio, sendo 1,6% pelo modelo multifatorial sistemático. Três eventos atípicos afetaram negativamente o seu desempenho: 1) a oferta da Auren pela AES; 2) a oferta primária do Master e Ferrari pela Oncoclínicas e 3) a rápida reação de CBA ao alumínio, que juntos detraíram 0,9%.

As estratégias de arbitragem e de volatilidade em opções, que tendem a encontrar melhores oportunidades nesse tipo de ambiente, e no passado contribuíram positivamente durante períodos difíceis do long & short, não foram capazes de identificar oportunidades em número suficiente para gerar retornos relevantes.

O ambiente de volatilidade tem permanecido bastante estável e em níveis baixos, e o número de eventos corporativos, que dão origem a muitas de nossas operações de arbitragem foi extremamente reduzido. O destaque positivo foi para o par MRV/Eztec, que contribuiu em 0,09%.

O destaque positivo no período foi a estratégia de macro-trend following, introduzida recentemente e que ainda ocupa um orçamento de risco reduzido. A estratégia negocia pares de ativos tais como índices, moedas e futuros, de acordo com sinais produzidos por indicadores macroeconômicos. Nossos estudos mostram que essa estratégia complementa as demais de forma bastante eficiente e, devemos aumentar sua alocação no fundo com o tempo. Nesse último mês esse book contribuiu com 19bps, com destaque para a performance do Ouro&Prata vs USD/BRL.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Comunicados

Ficamos felizes em comunicar a entrada de novos colegas na empresa, que muito nos honram com sua presença:

- Roberto Teperman assumiu a Diretoria Comercial trazendo consigo uma vasta experiência de 27 anos no mercado. Ele passou por diversas casas renomadas, ocupando cargos de destaque, como RI na DAO Capital, Head of Sales e Business Development na Legg Mason Global Asset Management, Client Service and Marketing Executive na Western Asset Management Company. Sua carreira também inclui passagens por instituições proeminentes, tais como Citigroup Asset Management, Maxblue (Deutsche Bank), Unibanco, e Drogasil, onde adquiriu uma sólida bagagem profissional.

Roberto Teperman investe constantemente na sua formação, tendo concluído programas acadêmicos como o Executive Program in Management na Columbia University. Além disso, possui dois MBAs pela Universidade de São Paulo, um em Risk Management e outro em Controller.

- Hugo Stellet assume o cargo de Analista na mesa multifatorial. É graduado em Engenharia de Produção pela Universidade Federal do Rio de Janeiro (UFRJ), possui um Mestrado em Economia e Finanças pela Fundação Getúlio Vargas (FGV/EPGE). Além disso, é candidato ao título de PhD em Economia pela Pontifícia Universidade Católica do Rio de Janeiro (PUC-Rio).

Trabalhou como Analista de Risco na JGP e como Trader de Equities na Bogari Capital Hugo Stellet.

- Lucas Silva assume o cargo de Analista na mesa de arbitragem e valor relativo.

Lucas é graduado em Engenharia Elétrica com ênfase em Eletrônica pela Escola de Engenharia de São Carlos da Universidade de São Paulo (EESC-USP) e possui Mestrado em Matemática Aplicada pelo Instituto de Matemática e Estatística da USP (IME-USP).

- Inês Castro ingressou na empresa como Analista de comunicação, uma nova área que

surge para fortalecer a presença da comunicação e marketing da Constância.

É formada em Comunicação Organizacional pela Escola Superior de Educação de Coimbra (ESEC) e possui um Mestrado em Marketing pela Faculdade de Economia da Universidade de Coimbra (FEUC). Possui experiência em gestão de redes sociais há mais de 7 anos.

Finalmente, não podemos deixar de notar a grande conquista pessoal de nosso Diretor de Risco, César Dammous, que neste mês completou os 90 km da ultra-maratona de Comrades, na África do Sul.