Relatório de Gestão – Dezembro 2022

O mito de Sísifo

O Ibovespa fechou 2022 em 102.8 mil pontos – praticamente o mesmo nível de 2021 (~104.8 mil), abaixo de 2020 (119 mil), e também de 2019 (115.6 mil). Isso mesmo diante de um lucro líquido esperado das empresas brasileiras em 2022 de ~R$950bi – quase o dobro em relação a 2019. E, também, a despeito da quantidade relevante de reformas pró-mercado realizadas nesse período – lei do saneamento, lançamento do PIX, autonomia do Banco Central e privatização da Eletrobras, para citar apenas algumas.

Parece-se um pouco com o mito de Sísifo – condenado pelos deuses gregos a carregar uma pedra montanha acima apenas para vê-la rolar abaixo e ter que repetir o trabalho indefinidamente. Ao longo do ano, reafirmamos diversas vezes nossa confiança na bolsa brasileira – destacamos como ela está bastante descontada em relação a bolsas mundo afora, ao seu próprio histórico e frente a melhoras que percebemos nas políticas públicas brasileiras, nos indicadores macroeconômicos e, até, na posição do Brasil na geopolítica global.

A questão que se coloca é se, em 2023, continuaremos nessa situação, com ativos brasileiros de lado, ou se romperemos com o mito. Vamos tentar abordar essa questão nestas páginas, adiantando que, sim, ainda enxergamos que a bolsa está excessivamente descontada, e que está mais perto da base do que do topo da montanha.

O que quer dizer bolsa barata?

Uma métrica clássica que gostamos de avaliar é o Preços sobre Lucro da bolsa. Com esse indicador, dividimos o valor de mercado de todas as empresas listadas no Brasil pelo lucro projetado nos próximos 12 meses.

No gráfico abaixo, destacamos como esse indicador evoluiu ao longo dos últimos 10 anos. Segundo essa métrica, a bolsa nunca esteve tão descontada! Ela está negociando a um PL de ~6x, mais de dois desvios padrões abaixo de sua média histórica.

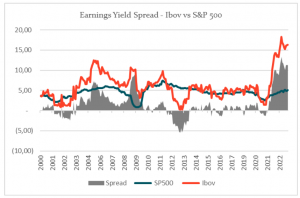

Essa também é uma mínima em relação ao PL do S&P 500, principal bolsa de negócios dos EUA e do mundo. Na figura abaixo, comparamos o Earnings Yield (inverso do PL) do Ibovespa vs S&P. A diferença entre as duas séries é a maior que registramos nesse século.

Destacamos que nas outras duas vezes que esse spread superou 5% o Ibovespa apresentou excelentes retornos nos 12 meses subsequentes, ao passo que, quando ficou abaixo de -5%, o índice apresentou retornos subsequentes negativos.

[1] Fontes: S&P Capital IQ, Constância Investimentos.

[2] Fontes: S&P Capital IQ, Constância Investimentos.

Mas por que tão barata?

Essa é a principal questão que precisamos avaliar, frente ao desempenho aquém do esperado que as ações brasileiras apresentaram no ano de 2022. Avaliamos abaixo algumas alternativas.

Trajetória de lucro das empresas

Um possível motivo para esse desconto pode ser que o mercado não enxergue o nível atual de lucro como sustentável e está antecipando uma queda da lucratividade. Para explorar essa hipótese, abaixo destacamos a evolução das expectativas de lucro (eixo vertical) ao longo tempo (eixo horizontal) para cada ano (as linhas coloridas). Separamos as empresas em dois grupos – commodities (agrupando empresas de energia e materiais básicos) e empresas relacionadas à economia doméstica, que abarcam os demais setores econômicos.

O segundo é que, no caso das commodities, o inverso é verdadeiro. O mercado está antecipando uma queda relevante de lucratividade entre 2022 e 2023 e entre 2023 e 2024.

Empresas nesses setores apresentaram lucros recorde em 2021 e, espera-se, em 2022. Notamos que a pandemia produziu uma espécie de choque de demanda sobre commodities, através da substituição do consumo de serviços por bens – que são mais intensivos nelas em geral. Também contribuíram para isso tendências relacionadas à descarbonização da economia, dado que diversas das novas tecnologias menos poluentes são intensivas em metais e tem havido incremental dificuldade de financiamento do setor frente a preocupações ambientais.

Por fim, o conflito entre Rússia e Ucrânia gerou um novo choque de oferta em commodities, ao dificultar o acesso ao suprimento destes países, grandes produtores de diversas delas.

No entanto, o mercado não enxerga esse desequilíbrio entre oferta e demanda como permanente. Espera-se que em 2023 haja uma desaceleração na economia global, consequente resultado da política monetária restritiva adotada ao redor do mundo em 2022 e da crise energética europeia. Ainda que a reabertura chinesa pós-Covid deva pressionar a demanda, ainda há várias incertezas relacionadas ao ritmo desse processo em meio ao aumento de casos. Também há ceticismo de que o setor imobiliário chinês retomará o nível de investimento do passado, enquanto ainda há excesso de endividamento e oferta no setor.

[3] Fontes: Nasdaq Data, S&P Capital IQ, Constância Investimentos.

[4] Fontes: S&P Capital IQ, Constância Investimentos.

De-rating Petrobras

Apesar do cenário pouco otimista descrito para commodities acima, na média, analistas estão mais otimistas em relação ao petróleo. Diversos especialistas apontam que o custo marginal de produção de petróleo gira em torno de 70 dólares, o que está próximo dos preços atuais. Qualquer queda adicional pode implicar em redução da oferta – ao mesmo tempo, será difícil grandes petrolíferas aumentarem seu investimento nesse nível de preços e frente à maior dificuldade de obter financiamento. Sanções do ocidente contra a Rússia também tendem a afetar a oferta de um dos principais produtores do mundo. E, ao contrário de commodities metálicas, é mais claro que, com a reabertura chinesa, haverá um incremento relevante da demanda por petróleo, na medida em que chineses se deslocam e viajam mais.

Apesar desse cenário mais otimista para a commodity e da expectativa de lucro ser mais resiliente, vemos que o setor como um todo não saiu do lugar ao longo do ano. A figura abaixo exemplifica isso – ela destaca o valor das firmas do setor de energia, comparado ao que ele seria se elas negociassem em diversos níveis de múltiplo (mantendo constante a expectativa de EBITDA do período).

A principal razão é que a Petrobras, maior empresa do setor, está passando por uma mudança de gestão após as eleições. As indicações do novo governo sinalizam que a empresa pode rever pontos relevantes para investidores, como a política de paridade de preços, a política de dividendos, e o plano estratégico da empresa – contemplando o fim das vendas de ativos, a retomada de investimentos em refinarias e a entrada em novos negócios, como fontes de energia renovável.

Todas essas mudanças devem afetar negativamente a lucratividade da empresa. Isso levou ao cúmulo de a Petrobras, uma das melhores petrolíferas do mundo, com um excelente corpo técnico e acesso privilegiado às reservas do pré-sal, estar negociando abaixo de 3x PL – metade dos pares internacionais! O que isso mostra é que o mercado não vê essa lucratividade como permanente – por questões micro, no caso –, e não está disposto a comprar uma empresa cuja estratégia pode girar 180 graus.

[5] Fontes: S&P Capital IQ, Constância Investimentos.

Juros muito elevados

Deixamos por último esta que nos parece a principal razão para a bolsa estar tão descontada.

Nos gráficos abaixo, mostramos a evolução do earnings yield do Ibovespa com a taxa de juros real de cinco anos e o spread entre eles. Como pode-se observar, as duas variáveis têm um comportamento próximo, com uma correlação de 58% e R2 de 34%. Esse resultado faz sentido, uma vez que se o earnings yield for uma proxy do retorno esperado de ações, então, ele deve ter alguma relação com o ganho que pode se obter em renda fixa.

Ao longo dos últimos dois anos, a taxa de juros real a que negociam títulos públicos vem subindo consistentemente, e, ao final de 2022, ela teve mais um salto de 0.45%.

Esse aumento da taxa de juros real tem sido mais do que acompanhado pelo de-rating do mercado de ações. Conforme pode-se observar no segundo gráfico, que mostra a evolução do spread entre as duas séries, a diferença entre elas está mais de dois desvios padrões acima do que costuma-se negociar. Isto para nós é sugestivo de que a reação em equities tem sido exagerada.

A principal razão pela qual juros reais subiram tanto é, a nosso ver, o receio de investidores em relação à política fiscal do governo e à sustentabilidade da dívida pública. Pode estar na raiz desse aumento real o temor de uma política fiscal demasiadamente expansionista no novo governo, o que manteve investidores à deriva.

A aprovação, logo no início do governo, da PEC da transição – sem que haja, ainda, uma nova regra fiscal crível – corrobora esse medo, e contribui para um aumento dos juros no final do ano.

Esse prêmio de risco reverbera sobre as expectativas de inflação. Um expansionismo fiscal pode causar impacto na inflação via demanda superaquecida ou desvalorização do câmbio. A figura abaixo destaca a inflação implícita de 5 anos (aquela que iguala o retorno de um título pré-fixado do governo a um indexado à inflação dessa maturidade). Essa inflação já supera 6%, patamar muito acima da meta de inflação de 3% (2025) e também das projeções do boletim Focus do Banco Central. Isso sinaliza que investidores não confiam no cumprimento da meta de inflação e demandam um prêmio de risco elevado.

Tanto os juros reais como a inflação implícita já superaram a média do governo Dilma. Como mencionamos na última carta, isso nos parece consistente com o mercado tendo uma série de preocupações com os riscos fiscais.

No segundo mandato de Dilma, a maior parte dos indicadores macroeconômicos estava em patamares piores, em especial crescimento, inflação e os indicadores fiscais. Ainda que a nova equipe econômica reverbere aquele governo, ainda há muito chão para que as condições se igualem. Por isso mantemos a posição de que qualquer sinal positivo no noticiário econômico pode causar um alívio relevante no mercado, que parte de preços já muito pessimistas.

As ações, em especial, continuam notadamente descontadas. O earnings yield tem um prêmio relevante e raro sobre os juros reais, e é superior até em relação ao yield nominal de uma LTN. E, ao contrário do yield de um título pré-fixado, o earnings yield de ações tende a aumentar com a inflação e o crescimento do PIB.

Esse é um aspecto interessante dessa classe de ativo – ainda que ações sejam prejudicadas pela relação inversa com juros, elas propiciam o upside de uma melhora nas condições financeiras e econômicas, ao mesmo tempo em que podem servir para proteção contra inflação (especialmente aquelas com pricing power). Isso reverbera nossa opinião de que ações estão, sim, atrativas.

[6] Fontes: Bloomberg, S&P Capital IQ, Constância Investimentos.

Constância Fundamento FIA

O Fundo entregou uma rentabilidade de -3.17% no mês e +2.07%, no ano, comparado aos +4.69% de retorno do Ibovespa em 2022. No mês, as estratégias de hedge contribuíram com -0.35% de retorno, com ganhos nas posições em proteção contra quedas de índices de bolsas local e internacional.

O retorno do Índice Bovespa foi pouco representativo do que foi verdadeiramente o ano para a média dos investidores em renda variável. Uma forma mais ampla de avaliar o mercado, observando mais ações e setores da economia, vemos que um índice composto de aproximadamente 200 empresas com liquidez e pesos iguais terminou o ano com queda de 13%, um retorno significativamente pior. Foi o ano com a pior performance relativa entre os dois índices desde 2003.

O mercado vem extrapolando um cenário bastante ruim, contudo, não há informações o suficiente para projeções – a indicação do novo governo de uma política fiscal mais frouxa, sem deixar claro quais são as contrapartidas para financiar o aumento dos gastos, elevou o nervosismo e derrubou os mercados. Mas, para saber se é o suficiente para reverter a trajetória de queda da inflação, faltam informações sobre assuntos como reforma tributária, reversão de isenções de impostos, oferta de crédito, preço de combustíveis e investimento público – citando apenas alguns.

O cenário internacional apresenta um pano de fundo não menos conturbado: as maiores economias em desaceleração, juros em alta e inflação ainda elevada, o que torna o trabalho de projeção macroeconômica ainda mais difícil.

Como mostram os gráficos de avaliação acima, neste cenário é natural que investidores exijam um retorno esperado maior para investir, tanto na renda fixa como em ações. Acreditamos que a volatilidade deva permanecer elevada no período à frente. Para carregar ativos com flutuações maiores, os retornos oferecidos hoje em ambas classes são também mais altos que a média histórica. Em relação aos fatores de risco, enxergamos as melhores oportunidades nas empresas com características mais defensivas, como baixo risco e qualidade.

Ao longo do mês, subimos a exposição em empresas dos setores Financeiro, Consumo e Saúde, e diminuímos em Transportes, Petróleo e Commodities.

As principais contribuições positivas vieram do setor de Commodities em geral – AGRO3 (+10.6%), VALE3 (+4.05%) e RECV3 (+9.9%) – além de Seguros (BBSE3, +7.03%, e CXSE3, com 3,7%). Os piores resultados individuais da carteira vieram de PETR4 (-8.4%), CCRO3 (-8.3%) e RAPT4 (-8.8%).

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

Fundo entregou uma rentabilidade de +1.36% no mês e +19,14% no ano, comparado aos 12,37% de retorno do CDI em 2022. As estratégias de hedge contribuíram com +0.57% de retorno devido às posições compradas em ouro e exposição comprada em opções que ganham com dólar alto.

A estratégia Long & Short sistemática obteve contribuição de -0.13% para a cota – no acumulado, foram a principal contribuição para o ano, com ganhos de dois dígitos. Todos os fatores Long & Short apresentaram sinais positivos de retorno em 2022.

Temas macroeconômicos e aversão a risco levaram a retornos altos em fatores mais defensivos como baixo risco e qualidade, com 26% e 17% respectivamente. O fator valor também obteve forte apreciação, com retorno de +15%, superior ao crescimento, com +3%.

Momentum, que apresentou retornos positivos até outubro, teve forte reversão após as eleições e fechou o ano apenas ligeiramente positivo.

As estratégias de arbitragens contribuíram com retornos de -0.27%, eventos contribuíram com +0.81% e a estratégia volatilidade com -0.08%. Taxas, custos e caixa responderam por -0.19%, e alocação de carregamento em títulos públicos +0.66%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constancia Previdenciário

O Fundo entregou uma rentabilidade de -0.29% no mês e acumulou +1.60% no ano. As estratégias Long & Short e Long Only Sistemática baseada em fatores de risco tiveram contribuição de -0.28%, e hedge -0.05%. A posição em renda fixa contribuiu com +0.31%. Taxas e carrego explicam os outros -0.16%.

A alocação de risco entre classes de ativos é de 62% bruta e 39% líquida em renda variável, e de 64% do patrimônio em renda fixa. A alocação offshore segue zerada.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão

Alexandre Lohmann

Estrategista-chefe

João Martins

Analista de Investimentos