Relatório de Gestão – Maio 2022

Cenário Macro

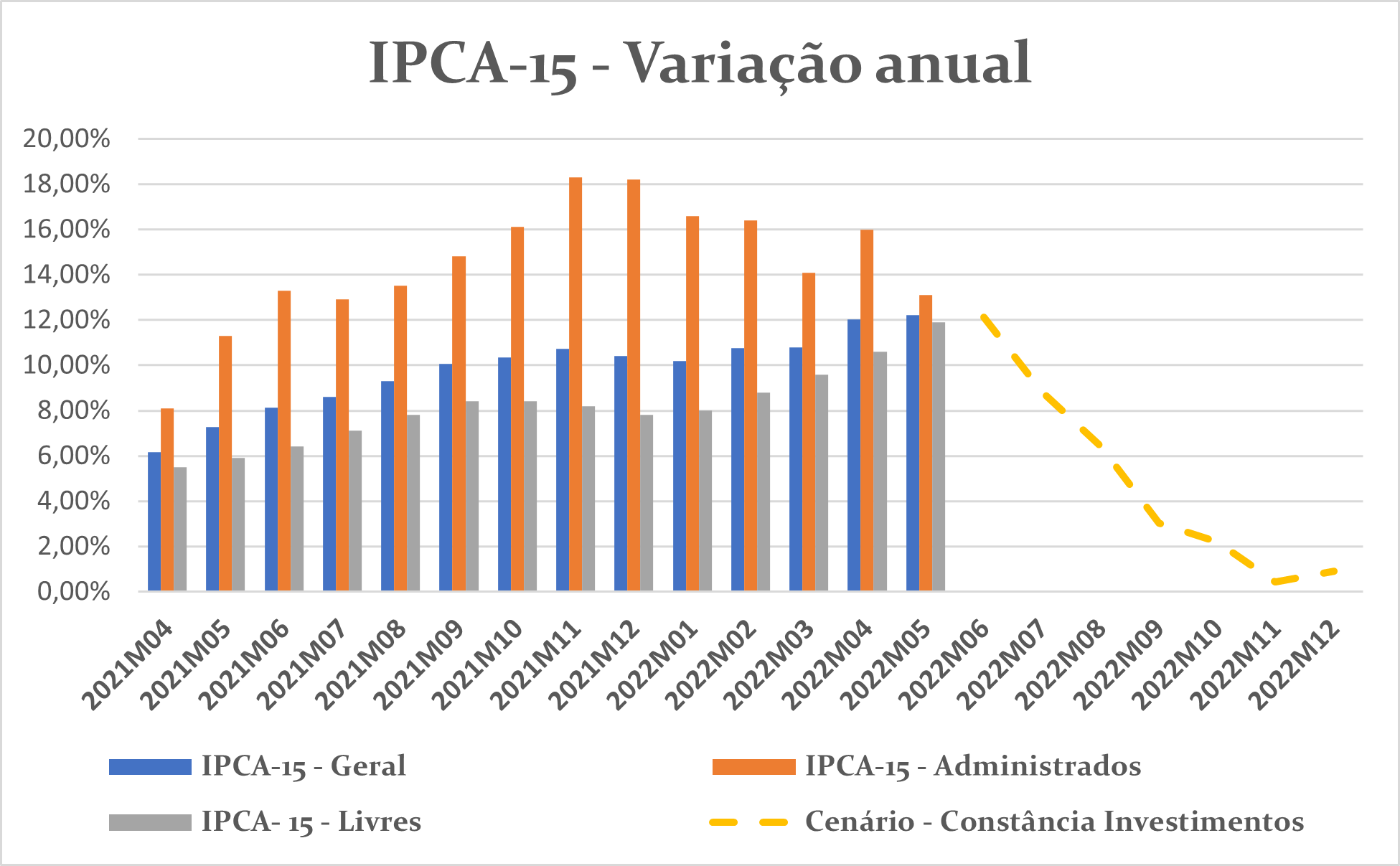

Maio deve ser o ponto de inflexão no cenário inflacionário, com a taxa de 12 meses passando do pico, graças à forte desaceleração dos preços monitorados (fig. 1) – especialmente, a reversão da bandeira tarifária de escassez hídrica, no meio de abril. Os preços monitorados devem continuar a liderar o processo de desinflação, iniciar uma forte pressão deflacionária nos próximos meses e contribuir para aliviar as pressões sobre os mercados.

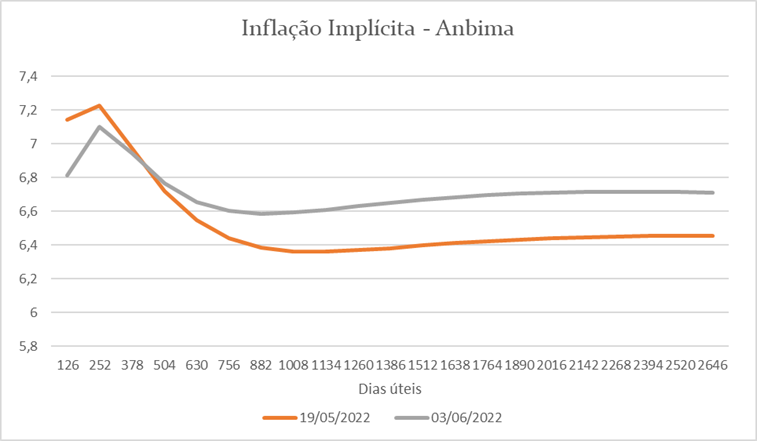

A expectativa da aprovação do PLN 18/22, que instaura um teto de 17% no ICMS sobre os combustíveis, energia elétrica, transporte públicos e comunicações, gerou uma forte queda nos prognósticos de inflação de curto prazo (fig 2).

Avaliamos que a reforma pode reduzir o IPCA de 2022 em 1.09 pontos percentuais (um cenário já parcialmente precificado pela queda da inflação implícita) nas expectativas de variação futura do índice de inflação, a partir da diferença entre as taxas de juros nominal e real.

Do lado fiscal, o bom desempenho das contas públicas impede que o mercado avalie o Projeto de Lei como fator de mais uma crise, mas apenas como “devolução” de uma parte do “imposto inflacionário”.

Outro projeto, o PLP 1.280/22 (que prevê a devolução de tributos recolhidos a mais pelo PIS-Cofins nas tarifas de energia elétrica), se aprovado, pode ter um impacto adicional de -0.34 pp sobre o IPCA 2022, o que contribuirá para a pressão deflacionária sobre os preços administrados.

Enfim, a proposta feita pelo Governo Federal, de zerar os impostos federais na gasolina, pode reduzir os preços em mais de 0.41 pp. Na nossa avaliação, esses fatos ainda não estão totalmente integrados à mediana das expectativas, atualmente em +8.89% para 2022 (última atualização parcial da Pesquisa Focus).

Contudo, essas três medidas podem levar os preços monitorados a fechar 2023 em +0.912%.

Tal desinflação deve ajudar a aliviar a pressão sobre o índice em 2023 por meio de uma menor inércia inflacionária, motivada por menores reajustes nos preços monitorados indexados à inflação do ano anterior, e pela difusão dos choques sobre os preços livres. O alívio sobre a inflação ainda contribui para que o Bacen cumpra a meta no próximo ano.

Em sentido contrário, uma eventual PEC que ampliaria o corte dos impostos nos combustíveis no curto prazo, mas com reversão em janeiro 2023 pode contribuir para o descumprimento da meta no próximo ano.

Por ora, calculamos que a probabilidade do cumprimento da meta em 2023 é de 54,28%1.

Do lado da atividade econômica, apesar ter chegado abaixo das expectativas, o dado do primeiro trimestre (1% TsT e 4,7% AsA) levou a uma onda de revisão das previsões para o crescimento do PIB de 2022. Projetamos um crescimento de 1.7% para esse ano.

Neste cenário, o diferencial de crescimento econômico EUA-Brasil em 2022 cairá para 0.8%2.

1. Modelo semi-estrutural, com simulação de 5,000 cenários estocásticos.

2 De 3.4% no primeiro trimestre – diferença entre mediana do Relatório Focus/Previsão da Constância e o Survey of Professional Forcasters).

Mercados

Acreditamos que os ativos de renda variável brasileiros apresentam uma boa oportunidade nos níveis atuais, com múltiplos de avaliação históricos abaixo da média, boa geração de caixa e dividendos altos. Os principais risco para esse cenário vêm dos mercados externos.

No contexto global, a invasão da Ucrânia pela Rússia, um evento dramático que continua a remodelar o mapa geopolítico e adicionar volatilidade aos mercados, segue pressionando preços de commodities como o petróleo e dos alimentos.

As condições financeiras na Europa e EUA também seguem piorando; e, em meio a um ambiente inflacionário e de redução do nível de atividade, já se discute a possiblidade de uma recessão nestes continentes. Mesmo com esse pano de fundo, há efeitos positivos para o Brasil, que tem baixa dependência de insumos produzidos nos países envolvidos no conflito e se beneficia como grande exportador dessas commodities.

Fatores de Risco

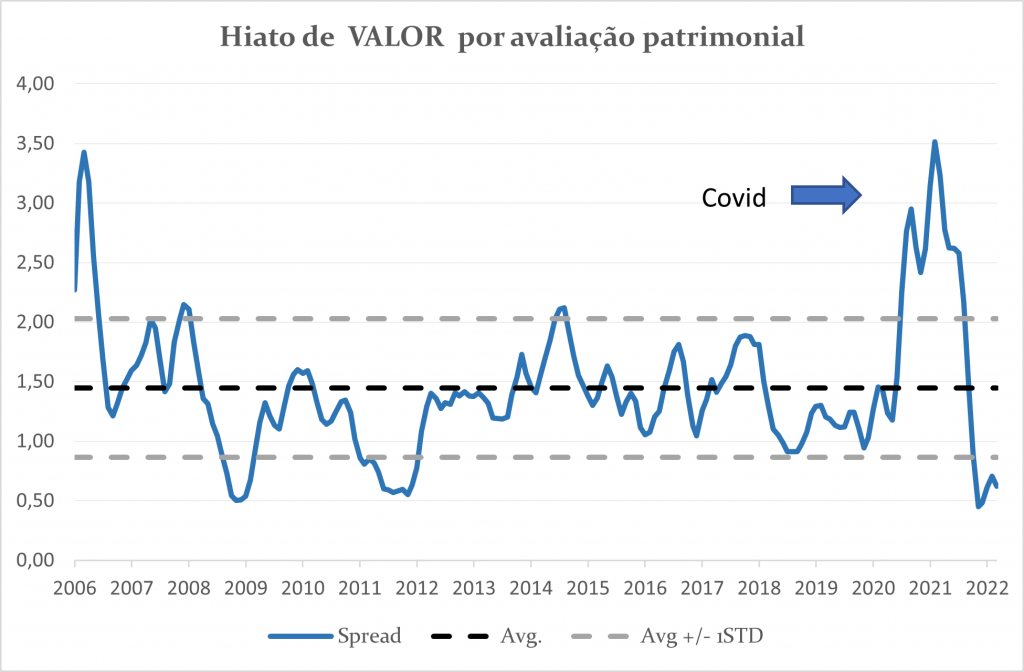

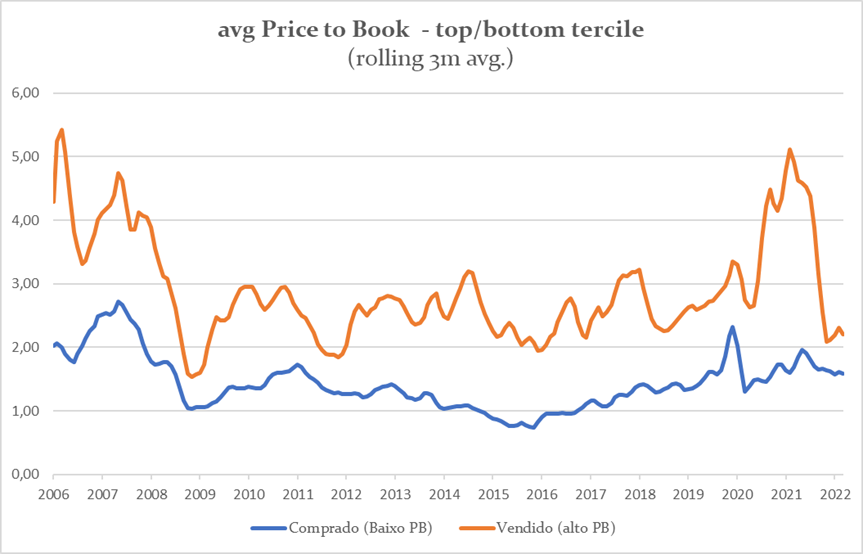

Desde o início da pandemia, ações caracterizadas pelo fator de risco valor (que embutem em seus preços avaliações mais baixas em relação aos pares de mercado e a partir de demonstrativos financeiros) obtiveram resultados ruins quando comparadas as do fator crescimento, representadas por empresas de avaliação alta, com modelos de negócios inovadores que não sofreram ou até se beneficiaram com mudanças de hábitos trazidos pela pandemia.

Se fiando em narrativas poderosas, investidores usam premissas cada vez mais agressivas de crescimento, ocasionando forte expansão dos múltiplos de avaliação desses papéis.

Esse foi um dos assuntos mais debatidos globalmente por quem utiliza fatores de risco no processo de investimento: empresas do grupo valor estavam baratas e representavam uma oportunidade, ou novos paradigmas econômicos justificavam a diferença de avaliação?

Utilizamos o spread de avaliação – que compara os múltiplos de avaliação entre uma carteira vendidas em empresas mais caras (crescimento) dividido pelos múltiplos das empresas mais baratas (valor) – para demonstrar a magnitude da distorção:

Em maio de 2021, o prêmio de avaliação das ações mais caras atingiu o mais alto nível em 17 anos, algo que nos parecia injustificado e que favorecia os retornos esperados de valor – o que, de fato, ocorreu e de forma muito intensa, ao ponto de hoje esse spread ter se revertido por completo, já se encontrando em níveis historicamente baixos. Essa rápida reversão levou a excelentes retornos de nossas estratégias dos fundos de ações Long & Short.

A maior parte da reversão veio da queda de avaliação das empresas de crescimento, e não de uma reprecificação das ações de valor. Observar a parte vendida do spread mostra que empresas com avaliações que embutem premissas muito otimistas tiveram forte realização.

Constância Fundamento FIA

O Fundo obteve retorno de +2.66%, versus um Ibovespa com retorno de +3,22%. No ano, o Fundamento acumula +9.33%, contra +6.23% do IBOV.

As posições de hedge contribuíram com +0.51%, com ganhos nas posições em opções de venda de índice S&P500 e nas que buscam proteção para uma alta das commodities.

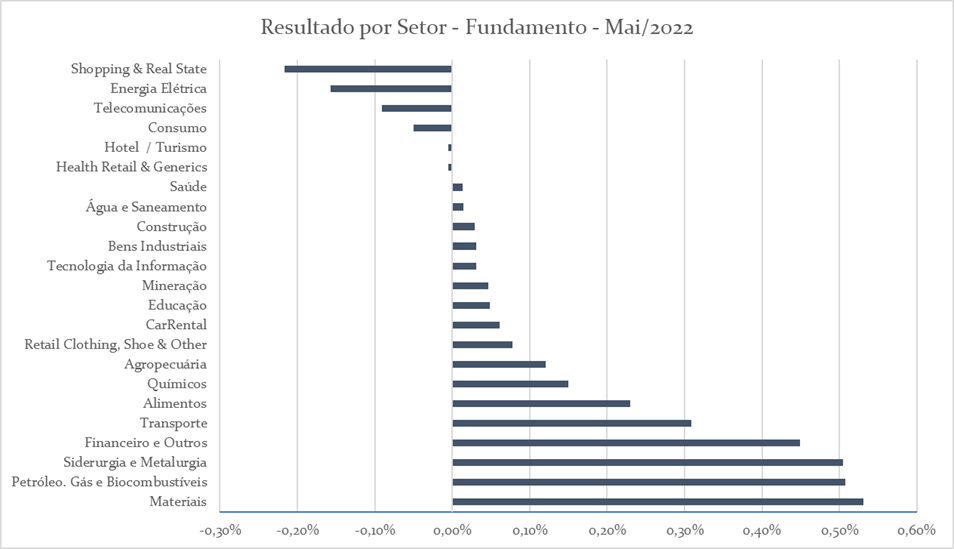

Ao longo do mês, subimos a exposição em empresas dos setores de Transportes, Mineração e Alimentos; diminuímos em Telecomunicações, Consumo e Shoppings.

Tendência dos fatores de risco: a ponta comprada de todos os fatores mapeados obteve retornos positivos em maio, sendo os resultados um pouco melhores para momentum e qualidade.

Empresas dos setores Financeiro e Commodities foram o destaque. As principais contribuições positivas para a carteira foram GOAU4 (+10%), PETR4 (+10.6%), RANI3 (+17%), BEEF3 (+8.3%). Os piores resultados individuais da carteira foram AGRO3 (-5.6%), TASA4 (-16.6%) e ENGI11 (-6.7%).

Confira aqui todas as características, histórico e disclaimers do Constância Fundamento FIA.

Constância Absoluto FIM

O Fundo entregou uma rentabilidade de +3.27% no mês, e acumula +12.14% no ano, com bons retornos em todas as estratégias.

A estratégia Long & Short Sistemática novamente foi o destaque, e obteve contribuição de + 3.23% para a cota. Todos os fatores de risco empregados na construção da carteira obtiveram retornos positivos, com destaque para as características valor e qualidade, com retornos ligeiramente superiores aos outros.

A estratégia de hedge obteve o retorno de -0.31% com as posições compradas em ouro, que detraíram retorno principalmente pelo componente cambial do preço desta commodity. A estratégia de eventos contribuiu com +0.60%, e a de volatilidade com -0.02%. As arbitragens detraíram 0.01%.

Seguimos com posições compradas em volatilidade e, também, em ouro. Taxas, custos e caixa responderam por -0.22%.

Confira aqui todas as características, histórico e disclaimers do Constância Absoluto FIM.

Constância Previdenciário

O Fundo entregou uma rentabilidade de +0.73% no mês e acumula +1.43 % no ano.

As estratégias Long & Short e Long Only Sistemática baseadas em fatores de risco tiveram contribuição de +0.83%, e a posição em renda fixa contribuiu com +0.08%.

A alocação de risco entre as classes de ativos e estratégias permaneceu praticamente estável: nas estratégias sistemáticas em ações, o Previdenciário segue comprado em 50% e 17% vendido em relação ao Patrimônio Líquido do Fundo; a alocação offshore segue zerada; Renda Fixa responde pela alocação de 59% do PL.

Taxas e carrego explicam os outros -0.01%.

Confira aqui todas as características, histórico e disclaimers do Constância Previdenciário.

Julio Erse

Diretor de Gestão

Alexandre Lohmann

Estrategista-chefe