Relatório de Gestão – Maio de 2020

O ambiente atual de mercado é excepcional e distinto de qualquer outro que tenhamos atravessado.

Uma pandemia em grande escala, como não se via há um século, seguida de uma parada abrupta da economia, teve forte impacto nos preços dos ativos. A adoção de políticas expansionistas fiscais e monetárias, por governos no mundo todo, não tem precedentes e por isso dificulta projeções.

Estamos entre aqueles que acreditam que a história não se repete. Por mais que extrapolações acerca de crises passadas devam ser feitas com muitas ressalvas, o passado está repleto de lições valiosas no que diz respeito à tomada de decisão e gestão de risco.

Adotamos um processo sistemático de investimentos que é baseado em regras. Usamos métodos quantitativos para analisar relações históricas que nos ajudem a capturar retornos futuros.

Eis algumas das lições do passado que nos guiam:

- Não desviar do plano: seguimos rigorosamente nosso processo de investimentos, pelo qual, a partir de atributos fundamentalistas e uma série de outros dados, selecionamos carteiras muito diversificadas de ações. Nossa experiência é que o uso de dados de curto prazo, em períodos tão atípicos como o atual, pode levar a resultados decepcionantes, enquanto o uso de dados de longo prazo apresenta um poder preditivo maior.

- Adaptar-se: no nível atual de volatilidade, a dispersão de avaliação das companhias aumenta o retorno esperado das nossas estratégias. Por outro lado, os altos spreads de preço aumentam os custos de balancear continuamente a carteira. Implementamos um método de balanceamento racional das carteiras, que diminui a rotatividade das posições, reduzindo assim o custo transacional. O método utiliza critérios econômicos para alterar apenas as posições da carteira com maior retorno esperado.

- Gerir o risco: uma boa estratégia de longo prazo pode ser desastrosa no curto prazo com uma dosagem inadequada de alavancagem. Similarmente, concentrar as carteiras num único fator, setor ou em poucas ações, em períodos de baixíssima visibilidade, pode levar a retornos inaceitáveis no curto prazo. Uma carteira diversificada entre fatores de estilo e setores da economia, com baixa concentração e com alavancagem controlada, além de algum hedge, é parte essencial de nossa fórmula para produzir retornos consistentes.

Mantemos uma carteira balanceada com pesos muito similares nos fatores de Risco, como Valor, Crescimento, Baixo Risco, Momento e Qualidade. Essa construção é bastante consistente no tempo e nos leva a carteiras com baixo beta e correlação com o mercado.

Apesar de os programas de estímulo fiscal e monetários adotados por governos mundo afora e o ambiente de taxas de juros muito baixas serem positivos para o mercado de ações, a incerteza quanto ao crescimento do PIB e dos lucros futuros das empresas é bastante elevada.

Por isso, temos aproveitado a queda no ambiente de volatilidade para adicionar algum hedge em nossas carteiras.

Constância Fundamento FIA

O fundo apresentou uma rentabilidade de +6,15%, no mês, comparada a uma variação de +8,57% do Ibovespa no mesmo período. O impacto líquido das operações de proteção da carteira foi +0,39%.

Na atribuição dos retornos destacamos que o mercado, medido por um índice de pesos iguais, constituído por todas as ações listadas com uma liquidez mínima (aproximadamente 220 ações), subiu 4,96%. Esse índice é nossa maneira preferida de acompanhar ‘o mercado’ por ser mais representativo em quantidade de setores e menos concentrado.

Confira todas as características, histórico e disclaimers do Constância Fundamento FIA aqui.

Constância Brasil FIA

O Constância Brasil FIA apresentou rentabilidade positiva de 7,18%, ficando abaixo do Ibovespa, que valorizou-se 8,57% em maio.

Em mais um mês de recuperação em todos os mercados, o mercado brasileiro de ações conseguiu recuperar parte do terreno perdido em relação aos demais mercados de risco ao redor do mundo.

Apesar da tensão política continuar dando o rumo dos negócios no ambiente doméstico, percebemos o movimento de melhora na segunda metade do mês quando o tom entre o presidente e governadores arrefeceu e o Governo de São Paulo começou a considerar a reabertura gradativa e seletiva de algumas cidades, incluindo a Capital.

Além disso, a expectativa de corte na Selic consolidada, terminando o ano em 2,25% com a inflação bastante comportada, faz com que o fluxo de investidores locais continuasse sendo positivo, absorvendo o impacto da saída de estrangeiros.

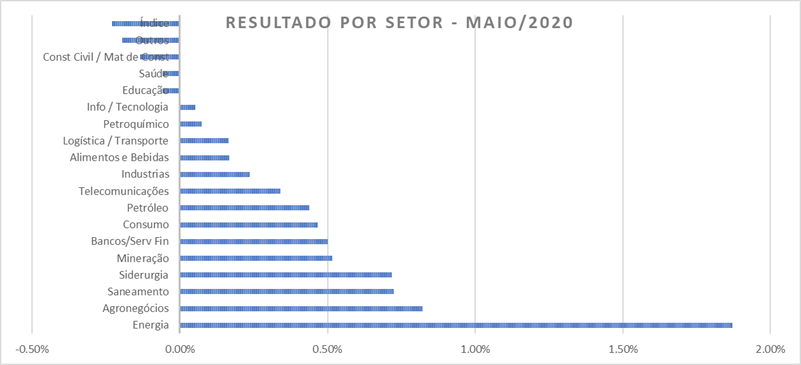

No mês de maio, continuaram a ser destaque as empresas de Consumo no mercado interno e compras online.

No entanto, já havíamos diminuído algumas posições e acabamos por zerar completamente a posição discricionária em Magazine Luiza (MGLU3) por conta da recuperação de preço que foi impulsionada na última semana do mês pela divulgação de resultado. Entendemos que, atualmente, os preços já refletem e muito a ótima situação da empresa no cenário atual.

Diminuímos uma parte da porção discricionária no setor de proteínas animais e empresas fortemente vinculadas ao dólar, como Suzano Papel (SUZB3) e Klabin (KLBN11), para aumentarmos gradativamente setores que se aproveitariam de uma abertura da economia e taxa de juros baixas, como o setor de Construção Civil.

Apesar disso, a maior posição na carteira atualmente é Vale (VALE3), pois a dinâmica do minério de ferro continua forte. Os grandes Bancos continuam no nosso radar, e apenas o Banco do Brasil (BBAS3) teve performance considerável no mês, valorizando-se 8,2% – impulsionado pontualmente pela fala do Ministro Paulo Guedes na “famosa” reunião ministerial. Mesmo assim, fechamos o mês mais alocados em Bancos comparado ao mês anterior.

Estamos com 99% do fundo alocado em 87 ações.

Confira todas as características, histórico e disclaimers do Constância Brasil FIA aqui.

Constância Absoluto FIM

O fundo terminou o mês com rentabilidade de +1,75%.

Durante maio, a maioria das estratégias exibiu bons resultados: long/short contribuiu com 0,95%, arbitragens e operações de volatilidade com 1,82%, e moedas com -0,52%. O restante do retorno é explicado pelo caixa e custos.

Vemos um grau elevado de dispersão de avaliação entre empresas no mercado atual, o que tende a criar boas oportunidades para operações de valor relativo – incluindo long/short e alguns tipos de arbitragem.

Confira todas as características, histórico e disclaimers do Constância Absoluto FIM aqui.

Julio Erse

Diretor de Gestão