Relatório de Gestão – Julho de 2020

Em julho, o preço dos ativos financeiros continuou a subir, impulsionado por um ambiente de juros baixos, liquidez abundante e políticas fiscais expansionistas, no Brasil e no exterior.

Vivemos um momento que combina baixa visibilidade econômica e um forte aumento na demanda por ativos de risco, por conta do ambiente monetário. Hoje, o processo de descoberta de preço dos ativos parece dirigido, em grande parte, por narrativas (hipóteses) a respeito de um mundo pós-Covid, de mudanças no estilo de vida e de padrões de consumo.

Algumas empresas identificadas como beneficiárias dessas hipóteses apresentaram forte valorização e negociam em patamares fora de qualquer padrão histórico, criando uma enorme dispersão de avaliação no mercado. Esse processo parece ter se desenrolado com pouca ancoragem nos resultados econômicos observáveis das empresas no momento.

O ambiente de mercado inspira cautela na seleção das empresas. Nesse contexto, a disciplina do nosso processo sistemático de investimento ganha um papel importante, ancorando o preço com os fundamentos dos ativos.

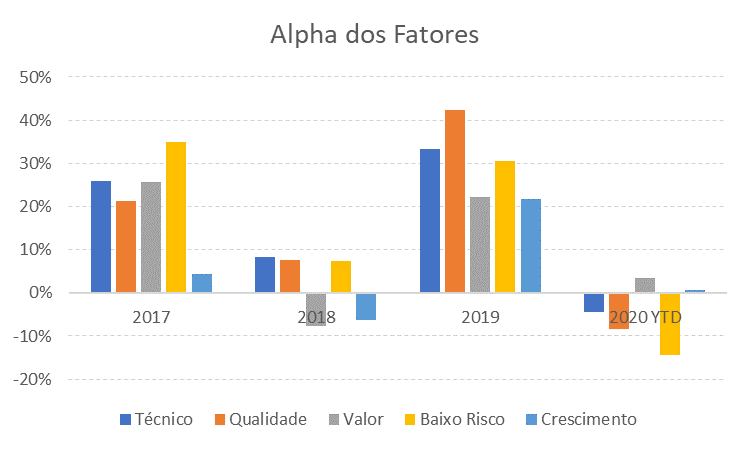

Uma particularidade do ambiente atual é o fraco desempenho de todos os fatores de risco que acompanhamos desde o início do ano, como mostra o gráfico abaixo:

Retornos fatoriais (baseado em carteiras teóricas long-short)

As carteiras que construímos na Constância dão preferência a ações com maior conteúdo das seguintes características: Valor, Qualidade, Crescimento, Baixo Risco e Momentum. Ao longo do tempo, esses fatores contribuem de forma independente para a geração de retornos substancialmente maiores de que os do Ibovespa, pois são bastante descorrelacionados entre si.

Como exemplificado acima, a primeira parte deste ano foi uma janela na qual nenhum fator de estilo apresentou bons resultados. Em especial, destacam-se os resultados negativos das características de natureza defensiva: Qualidade e Baixo Risco.

Nossa crença é a de que esses critérios de seleção de ativos, testados e comprovados pelo tempo, não deixaram de valer a partir da epidemia da Covid-19. Entendemos que um eventual realinhamento de preços relativos de volta aos padrões históricos vai proporcionar ótimas oportunidades.

Historicamente, existem períodos de performance fraca de fatores de risco, porém são incomuns e têm duração limitada. Em prazos mais longos, a resiliência do modelo multifatorial aumenta. Em um histórico da média móvel do retorno semestral do Constância Fundamento desde 2015, 25% das observações são abaixo do Ibovespa. Porém, esse número cai para 5% quando usamos a janela de 24 meses.

Constância Fundamento FIA

No mês de julho, o fundo apresentou uma rentabilidade de +8,46%, comparada a uma variação de +8,27% do Ibovespa no mesmo período, com impacto líquido das operações de proteção da carteira de +0,16%.

A construção da carteira do Fundamento busca maximizar a exposição aos fatores de risco, sem referência aos pesos do índice Ibovespa. Para migrarmos a carteira do Fundamento para os pesos do Ibovespa, precisaríamos negociar 70% do portfólio. Essa medida de risco ativo, também conhecida por Active Share, demonstra o quanto um gestor está efetivamente se distanciando do Fator Mercado.

Esse tipo de construção proporciona a geração de alpha no médio prazo, mas implica em desvios (para baixo e para cima) em janelas mais curtas. Por exemplo, desde que adotamos um processo sistemático de investimentos, em janeiro de 2015, até julho de 2020, o fundo acumulou um retorno líquido de 168%, comparado a 106% do Ibovespa.

Durante essa jornada, nada menos que ¼ das janelas diárias de seis meses representaram um retorno abaixo do índice. Em julho, os fatores Baixo Risco e Momentum, pela primeira vez desde o início da crise Covid-19, apresentaram bons resultados. As maiores contribuições setoriais vieram de Energia Elétrica (22% da carteira) e Telecom (7%).

Entre as ações, as maiores contribuições individuais foram as posições em CSAN3 (+24,2%), WEG (+34,6%) e OIBR3 (+112,6%).

Confira todas as características, histórico e disclaimers do Constância Fundamento FIA aqui.

Constância Absoluto FIM

O fundo terminou o mês com rentabilidade de +5,66%. A estratégia multifatorial Long Short teve bom resultado e contribuiu com 2,20%.

As estratégias de arbitragens colaboraram com +3,92%, com ganhos em estratégias de eventos. A principal contribuição veio da posição em ações de OIBR4, que carregávamos desde meados de 2019, e zeramos neste mês.

Posições em moedas tiveram ganhos de 0,72%, e as estratégias de Volatilidade com opções +0,11% = a diferença atribui-se ao caixa e custos do fundo.

Confira todas as características, histórico e disclaimers do Constância Absoluto FIM aqui.

Constância Brasil FIA

O Constância Brasil FIA apresentou em julho rentabilidade exatamente igual ao do Ibovespa: +8,26%. Pelo quinto mês consecutivo, depois da queda de mais de 30% em março, os mercados apresentaram melhoras de preços e a pontuação psicológica dos 100 mil pontos se tornou quase uma obsessão entre os agentes de mercado.

Agora, o cenário doméstico volta sua atenção para as reformas, principalmente a tributária, que começa a ser discutida entre a equipe econômica do Governo e do Legislativo.

A tensão política entre os poderes se arrefeceu, mesmo com o presidente testando positivo para a Covid-19. Se confirmou o consenso o corte de 0,25% na taxa SELIC decidido na reunião do Copom no início de agosto.

Como destaques do mês em nossa carteira, temos do lado positivo o bom humor do mercado com as empresas de Construção Civil. O setor é impulsionado principalmente pela manutenção das taxas de juros em níveis extremamente baixos, levando o financiamento imobiliário para custos menores e atraindo investidores que buscam retornos maiores.

Na carteira discricionária, destacamos Even (EVEN3) e JHSF (JHSF3), com rentabilidades de +33,6% e +29,9%, respectivamente. Outro destaque, que é uma posição relevante na carteira sistemática, foram as ações de WEG (WEGE3), com desempenho expressivo depois da divulgação dos resultados trimestrais (+34,6%).

No lado dos detratores de desempenho, destaque para duas empresas de Saneamento Básico – Copasa (CSMG3) e Sanepar (SAPR11), que têm pesos relevantes principalmente na carteira sistemática. As ações desvalorizaram-se 6,3% e 1,1% respectivamente. Fechamos o mês com 98,8% do patrimônio investido e 75 ações no portfólio.

Confira todas as características, histórico e disclaimers do Constância Brasil FIA aqui.

Julio Erse

Diretor de Gestão