Relatório de Gestão – Abril de 2020

Com o alastramento da Covid-19, e as medidas de isolamento social adotadas em todo o país, entramos em uma recessão de intensidade e duração ainda difícil de se prever, com forte impacto nos fluxos de caixa das empresas.

Em contrapartida, governos têm adotado medidas de estímulo sem precedentes na história da economia e para as empresas. Diante desse cenário, como avaliar riscos frente a incertezas? Em vez de projetarmos o crescimento do PIB ou o lucro de uma empresa, selecionamos ações por fatores de risco de forma muito diversificada.

Para começar, fatores de risco têm mostrado resultados consistentes a longo prazo. Porém, de forma distinta em diferentes ciclos econômicos. Alguns fatores exibiram padrão de retorno semelhante em cada período.

Por exemplo, é bem aceito que o fator baixa volatilidade entregue retornos melhores de que momentum em períodos de recessão econômica. Já em períodos de expansão econômica, o fator crescimento tem retornos superiores. Por esse motivo, acreditamos que uma alocação equilibrada entre os fatores traz consistência de retornos, independentemente da conjuntura econômica.

O retorno de um fator pode ser explicado pela ótica do risco, em que investidores são remunerados por arriscarem. Como ações de avaliação baixa, que estão baratas por alguma percepção de risco, que não se confirmam no momento seguinte.

Outra explicação se refere a estímulos sociais, em que o comportamento de manada, ancoragem de expectativas e viés comportamental criam oportunidades de investimento. As de bolhas de preços e o fato de não conseguirmos evitar que sigam acontecendo sejam talvez a melhor evidência de que o ‘mercado’ pode dirigir preços e negociarem muito acima ou abaixo de um valor economicamente razoável.

Do nosso ponto de vista, não existem razões para que a atual crise instalada, por conta da Covid-19, modifique esses vetores que originam o retorno dos fatores. Seguimos, portanto, nossa estratégia de investimento sem alterações.

Em momentos incertos, e com movimentos abruptos de preços, identificamos uma grande dispersão de avaliação das empresas. Acreditamos que o conjunto de oportunidades, hoje, é favorável a nossa estratégia de alocação dinâmica por fatores de risco.

Constância Fundamento FIA

O fundo apresentou uma rentabilidade de +8,90%, no mês, comparada a uma variação de +10,25% do Ibovespa no mesmo período. A rentabilidade acumulada no ano é de -28,31% contra -30,39% do Ibovespa. O impacto líquido das operações de proteção da carteira foi de -0,21%.

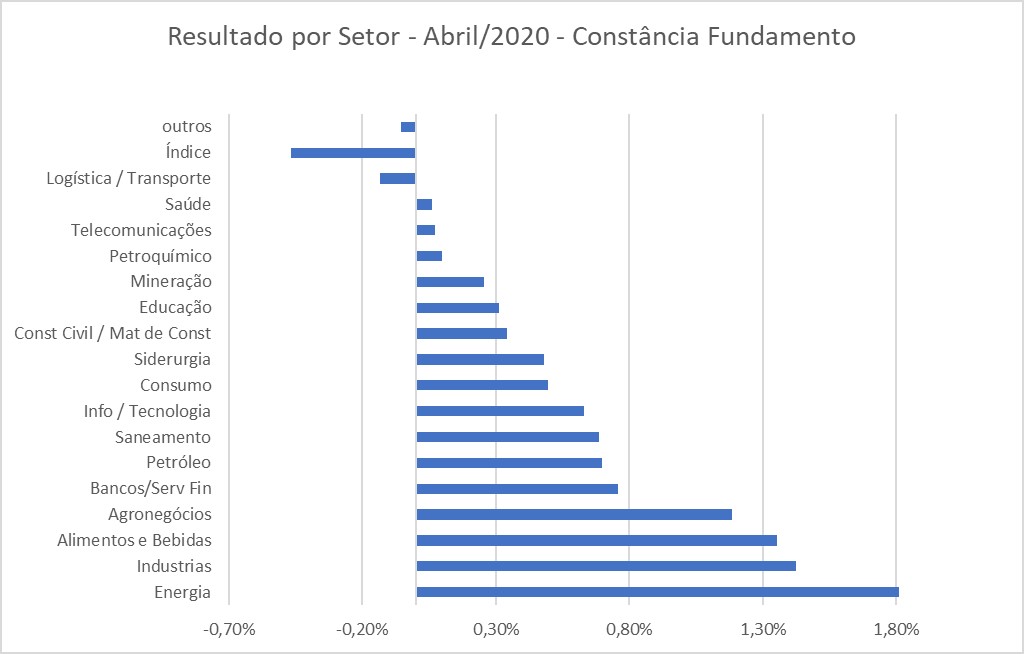

Na atribuição dos retornos por setor destacamos a contribuição do segmento de Energia Elétrica e Alimentos, e os piores resultados foram nas áreas de Logística e no Índice (Hedge).

Confira todas as características, histórico e disclaimers do Constância Fundamento FIA aqui.

Constância Brasil FIA

O Constância Brasil FIA apresentou rentabilidade positiva de 9,56% e abaixo do Ibovespa, que teve uma valorização de 10,25% em abril. Depois de uma das maiores quedas de preços da história, esse mês de recuperação não foi apenas um privilégio do mercado brasileiro, mas sim um ajuste visto na maioria dos mercados mundiais.

O S&P 500 dos Estados Unidos, por exemplo, teve recuperação de 12,7% em abril. Além disso, o dólar se apreciou frente ao real, em mais de 4%.

Com isso, percebemos que a nossa recuperação ficou bastante aquém do que poderia ter sido em uma possível mudança de expectativas. Isso se deve a diversas questões. Algumas políticas e econômicas, outras relacionadas a evolução da pandemia da Covid-19 no país.

O desentendimento de várias esferas e setores dos governos também reflete nos preços dos ativos. Nessa recuperação, tivemos destaques positivos para as empresas de consumo no mercado interno, devido ao aumento de compras on-line.

Aproveitamos desse movimento em posições discricionárias no Magazine Luiza (MGLU3) e no Via Varejo (VVAR3). Essa última uma posição de curto prazo, que foi zerada ao fim do mês.

Outro setor que foi destaque no fim de março, e que continuou performando bem, foi o segmento de proteínas animais, que vem se aproveitando das condições do mercado internacional e da alta do dólar.

Destaques para a Minerva (BEEF3) e a Marfrig (MRFG3), além da JBS (JBSS3), que são posições relevantes em ambos os portfólios, tanto o Sistemático como o Discricionário.

Continuamos apostando nas posições discricionárias em setores que se aproveitariam do cenário de dólar forte, ou que não sofreriam tanto com a demanda interna fraca para balancear a carteira.

Setores esses já citados, como o de Proteínas Animais, mas também de Minério de Ferro, Papel e Celulose, além de empresas de serviços básicos, que não têm interferência do Governo, como telefonia e de transmissão de energia.

Gostaríamos de destacar um setor relevante no Ibovespa, que parece estar “esquecido” e relativamente barato, mesmo considerando os cenários mais pessimistas no futuro, que são os Bancos listados. Apesar de estarmos alocados em Bancos abaixo do Ibovespa, nossa estratégia é acompanhar os papéis de perto e aumentar a alocação assim que o sentimento com o setor melhorar.

Confira todas as características, histórico e disclaimers do Constância Brasil FIA aqui.

Constância Absoluto FIM

O fundo terminou o mês com rentabilidade de -0,22%, frente à alta volatilidade dos mercados. Como comentamos na carta, a alta dispersão da avaliação, gerada pelos fluxos no mercado, não foi boa para o Long Short sistemático, que contribuiu com -1,08%.

Outras estratégias foram beneficiadas como volatilidade e arbitragens (+1,07%) e moedas (-0,21%).

Confira todas as características, histórico e disclaimers do Constância Absoluto FIM aqui.

Julio Erse

Diretor de Gestão